2014-2019年中国汽车涡轮增压器行业分析与投资前景评估报告

- 【报告名称】2014-2019年中国汽车涡轮增压器行业分析与投资前景评估报告

- 【关 键 字】汽车涡轮增压器 汽车涡轮增压器市场分析

- 【出版日期】2014-9

- 【交付方式】Email电子版/特快专递

- 【价 格】纸介版:9800元 电子版:9800元 纸介+电子:10000元

- 【订购电话】400-700-9383(免长话费) 010-80993936 传真:010-60343813

- 2014-2019年中国汽车涡轮增压器行业分析与投资前景评估报告.doc2014-2019年中国汽车涡轮增压器行业分析与投资前景评估报告.pdf下载订购协议

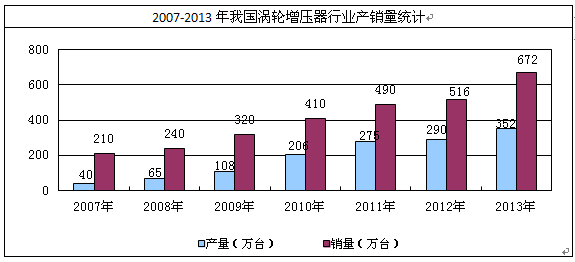

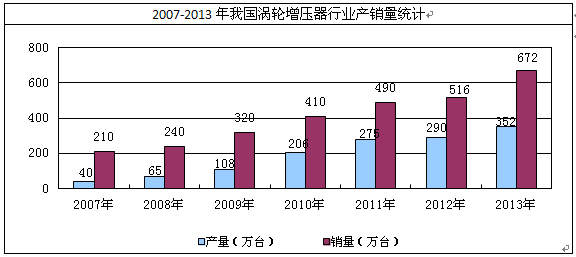

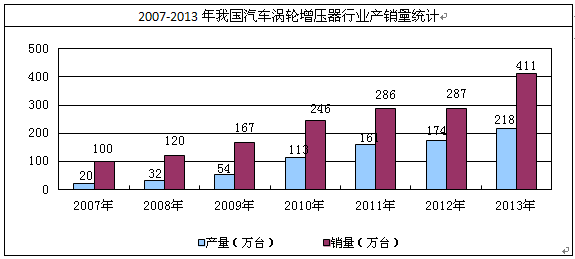

2012年我国涡轮增压器销量约为516万台,2013年我国涡轮增压器销量达到了552万台,相比2005年的150万台,增长402万台,年均复合增长率达到17.69%。近几年我国涡轮增压器销量情况如下图所示:

数据来源:中国内燃机工业协会增压器分会

资料来源:智研数据中心整理

中国产业研究报告网发布的《2014-2019年中国汽车涡轮增压器行业分析与投资前景评估报告》对我国汽车涡轮增压器的市场环境、生产经营、产品市场、品牌竞争、产品进出口、行业投资环境以及可持续发展等问题进行了详实系统地分析和预测。并在此基础上,对行业发展趋势做出了定性与定量相结合的分析预测。为企业制定发展战略、进行投资决策和企业经营管理提供权威、充分、可靠的决策依据。

本研究咨询报告由北京智研咨询有限公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家海关总署、国家发改委、国务院发展研究中心、中国人民银行、中国上市公司资讯、国内外相关刊物的基础信息以及汽车涡轮增压器专业研究单位等公布和提供的大量资料,结合深入的市场调查资料,立足于当前世界金融危机整体发展局势,对我国汽车涡轮增压器行业的生产发展状况、市场情况、消费变化、重点企业以及市场发展机会进行了详细的分析,并对汽车涡轮增压器行业市场品牌及市场销售渠道等着重进行了调查和研究。

目 录

第一章 2013年世界汽车产业运行形势透析 1

第一节 2013年世界汽车产业运行总况 1

一、全球汽车产业开始复苏 1

二、世界汽车产业格局调整分析 4

三、世界汽车产业“整零”关系模式分析 5

四、全球汽车产销数据分析 11

第二节 2013年世界汽车零部件产业分析 21

一、全球汽车零部件市场整合状况 21

二、金融危机加速全球汽车零部件产业调整步伐 25

三、汽车零部件跨国公司经营规模的分析比较 26

四、世界领先汽车零部件供应商大力拓展亚太市场 36

第三节 2013年世界汽车工业发达国家运行分析 37

一、美国 37

二、德国 38

三、日本 39

第四节 2014-2019年世界汽车产业运行前景预测分析 41

第二章 2013年中国汽车涡轮增压器产业运行环境解析 44

第一节 2013年中国宏观经济环境分析 44

一、GDP历史变动轨迹分析 44

二、固定资产投资历史变动轨迹分析 47

三、2014年中国经济发展预测分析 54

第二节 2013年中国汽车涡轮增压器行业政策环境分析 55

一、汽车涡轮增压器标准 55

二、相关产业政策解析 56

三、进出口政策分析 63

第三节 2013年中国汽车曲轴行业技术环境分析 65

一、球墨铸铁曲轴毛坯铸造技术 65

二、钢曲轴毛坯的锻造技术 65

三、热处理和表面强化处理技术 66

四、涡轮增压技术发展 67

第三章 2013年中国汽车产业链及配套模式分析 71

第一节 中国汽车行业发展概况 71

一、“十一五”期间中国汽车工业取得显著成就 71

二、2013年我国汽车全产业链发展速度加快 73

三、我国汽车产业国际化进程概述 74

四、中国汽车重点企业的五大发展模式 75

五、中国已成国际最大的汽车市场 77

六、中国汽车产业的发展阶段及特点 78

七、中国汽车产业集群发展的现状 81

八、我国合资自主品牌汽车发展概述 84

第二节 2010-2013年中国汽车市场数据监测 86

一、2010-2013年中国汽车经济运行指标分析 86

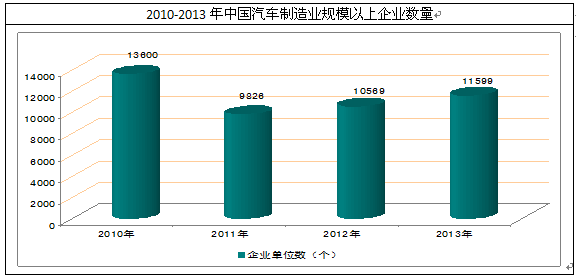

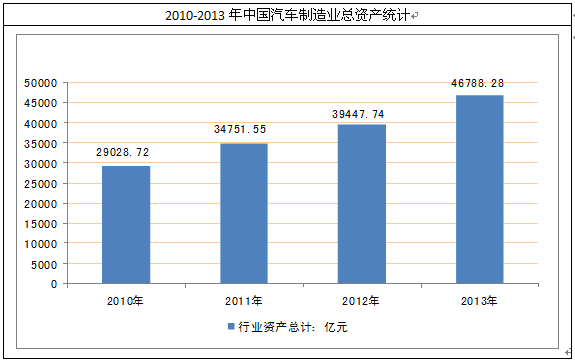

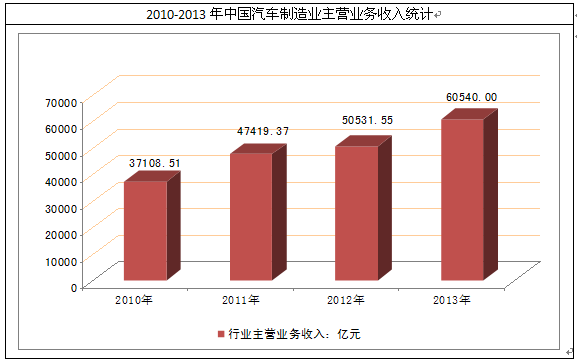

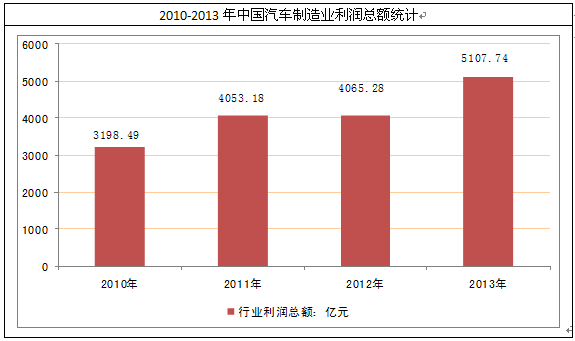

根据国家统计局数据:截至2013年底中国汽车制造业规模以上企业数量为11599家,行业总资产达到46788.28亿元,同比增长18.6%;行业主营业务收入为60540.05亿元,同比增长19.8%;年度利润额为5107.74亿元,同比增长25.64%。

注:从2011年起,规模以上工业企业起点标准由原来的年主营业务收入500万元提高到主营业务收入2000万元

资料来源:国家统计局

资料来源:国家统计局

资料来源:国家统计局

资料来源:国家统计局

资料来源:国家统计局

二、汽车产业产销分析 88

三、京津地区汽车产业集群发展分析 90

第三节 2013年中国汽车保有量分析 91

一、 中国民用汽车保有量 91

|

年度

|

民用汽车拥有量(万辆)

|

|

1978年

|

135.84

|

|

1979年

|

155.49

|

|

1980年

|

178.29

|

|

1981年

|

199.14

|

|

1982年

|

215.75

|

|

1983年

|

232.63

|

|

1984年

|

260.41

|

|

1985年

|

321.12

|

|

1986年

|

361.95

|

|

1987年

|

408.07

|

|

1988年

|

464.39

|

|

1989年

|

511.32

|

|

1990年

|

551.36

|

|

1991年

|

606.11

|

|

1992年

|

691.74

|

|

1993年

|

817.58

|

|

1994年

|

941.95

|

|

1995年

|

1040

|

|

1996年

|

1100.08

|

|

1997年

|

1219.09

|

|

1998年

|

1319.3

|

|

1999年

|

1452.94

|

|

2000年

|

1608.91

|

|

2001年

|

1802.04

|

|

2002年

|

2053.17

|

|

2003年

|

2382.93

|

|

2004年

|

2693.71

|

|

2005年

|

3159.66

|

|

2006年

|

3697.35

|

|

2007年

|

4358.36

|

|

2008年

|

5099.61

|

|

2009年

|

6280.61

|

|

2010年

|

7801.83

|

|

2011年

|

9356.32

|

|

2012年

|

10933.09

|

|

2013年

|

12670.14

|

三、不同类型民用汽车保有量 94

四、中国私人汽车保有量 96

五、各省私人汽车保有量分析 97

六、不同类型私人汽车保有量 99

第四节 国内汽车产业配套模式现状分析(轿车) 99

一、上汽配套模式 99

二、一汽的配套模式 100

三、东风汽车公司的配套模式 101

第四章 2013年中国汽车零部件产业运行形势透析 102

第一节 2013年中国汽车零部件业综述 102

一、国内汽车零部件行业发展的特点 102

二、中国汽车零部件产业发展目标模式 104

三、“十一五”期间中国零部件产业取得的进展 105

四、金融危机下中国汽车零部件工业发展走势分析 106

第二节 2013年中国汽车零部件业与整车业运行分析 108

一、国外整车与零配件业关系模式 108

二、中国零部件企业和整车企业互为依存 110

三、中国汽车零部件和汽车配套的关系模式 111

四、中国整车与零部件之间的主要问题 114

五、中国汽车零部件与汽车配套关系的未来 115

第三节 2013年中国汽车零配件市场运行总况 116

一、中国汽车零部件市场发展迅猛 116

二、中国汽车零部件市场需求分析 117

三、我国汽车零部件再制造市场特点及运作模式 120

四、中国汽车零部件市场流通模式探析 120

五、中国商用汽车配件市场发展分析 121

第四节 2013年中国汽车零部件业存在问题探讨与策略应对 122

一、中国汽车零部件行业与世界零部件业间的差距 122

二、中国汽车零配件行业存在的误区 123

三、汽车零部件企业自主创新中存在的不足 124

四、提高汽车零部件企业自主创新能力的建议 126

第五章 2013年中国汽车涡轮增压器产业运行形势透析 129

第一节 2013年中国汽车涡轮增压产业动态分析 129

一、长安携手霍尼韦尔造涡轮增压发动机 129

二、国内企业加速开发自主涡轮增压器 130

第二节 2013年国内涡轮增压器产业运行总况 132

一、汽车涡轮增压时代已悄然来临 132

二、国内汽车涡轮增压器产业技术水平 139

三、中国汽车涡轮增压器产业企业规模 142

第三节 2013年中国涡轮增压器行业面临问题探讨 145

一、加快关键技术研发速度 145

1、加快混流涡轮的研究 145

2、加强可变截面、可调截面喷嘴的径流涡轮研究开发 145

二、加快关键部件研发 145

1、加快涡轮增压器轴承的研究 145

2、加强陶瓷涡轮的研究开发 146

3、加快可变几何尺寸的涡论增压器的研究开发 146

三、降低成本方法 147

四、涡轮增压器异种材料激光焊接技术进展 148

第六章 2011-2013年年中国汽车零部件及配件制造行业数据监测分析 149

第一节 2011-2013年年中国汽车零部件及配件制造行业总体数据分析 149

一、2011年中国汽车零部件及配件制造行业全部企业数据分析 149

二、2012年中国汽车零部件及配件制造行业全部企业数据分析 151

三、2013年中国汽车零部件及配件制造行业全部企业数据分析 152

第二节 2011-2013年年中国汽车零部件及配件制造行业不同规模企业数据分析 154

一、2011年中国汽车零部件及配件制造行业不同规模企业数据分析 154

二、2012年中国汽车零部件及配件制造行业不同规模企业数据分析 155

三、2013年中国汽车零部件及配件制造行业不同规模企业数据分析 155

第三节 2011-2013年年中国汽车零部件及配件制造行业不同所有制企业数据分析 156

一、2011年中国汽车零部件及配件制造行业不同所有制企业数据分析 156

二、2012年中国汽车零部件及配件制造行业不同所有制企业数据分析 156

三、2013年中国汽车零部件及配件制造行业不同所有制企业数据分析 157

第七章 2013年中国汽车涡轮增压器细分市场需求分析 158

第一节 2013年中国汽车涡轮增压器市场运行特点 158

第二节 2013年中国汽车涡轮增压器市场现状综述 159

一、汽车涡轮增压器供不应求 159

最早的机械增压器是在20世纪初由美国人查德维克开发出来的,而第一台废气驱动的增压器是由瑞士人波希(Alfred Buchi)在1909年至1912年间研制成功的。

直到数年后,能为发动机带来更多动力的增压器才开始逐步进入实用阶段。1925年,两艘德国船只上首次成功应用了2, 000马力的涡轮增压柴油机。从20世纪30年代开始,增压器被大量运用到船只、有轨机动车及固定式机器。

在汽车领域的应用,机械增压器最先得到青睐,产品成熟也相对较早。以生产航空涡轮增压器著称的Garrett公司最先解决了涡轮增压器的技术屏障,推动了涡轮增压器进入民用汽车市场。从50年代,康明斯、沃尔沃和斯堪尼亚等主要的发动机制造商开始研究在卡车上运用涡轮增压器技术,而德国工程师KurtBeirer设计出了一台结构紧凑的涡轮增压器,解决了自身体积过大的问题,并在柴油卡车上得到广泛运用。60年代末到70年代,由于国外排放法规的实施,增压技术从起初增加动力、降低油耗,发展成为解决排放的一个重要措施,从而进一步促进了增压技术的发展。目前,欧洲和美国的重型卡车的增压器配置率基本达到100%,欧洲的柴油轿车的增压器配置率己达到80% 。

我国从20世纪50年代末开始生产增压器,轴流涡轮增压器于1959年由上海新中动力机厂研制成功,第一台径流涡轮增压器则是由上海求新造船厂1954年设计、1958年完成鉴定的。但由于种种原因,增压技术、特别是车用增压技术的应用长期停滞不前。

1999年,我国发布了汽车和发动机的排放法规并且限期达标以后,柴油机用增压器开始快速普及。2004年以后,增压技术作为一项提升功率、改善燃烧和降低排放污染物的有效手段,在中型客车、轻型卡车、皮卡、农业车等动力领域得到应用,增压中冷技术也作为国二以上排放达标的关键技术被应用在了多种类型的车用柴油发动机上。目前,重型卡车及中重型工程机械领域基本上实现了100%的发动机增压化;汽油机缸内直喷技术的应用推广为汽油机增压技术的普遍应用奠定了基础,国际上宝马、大众、福特、通用等公司先后推出增压汽油发动机,国内众多知名整车制造商也有相关产品推向市场。

二、汽车涡轮增压器品牌市场分析 161

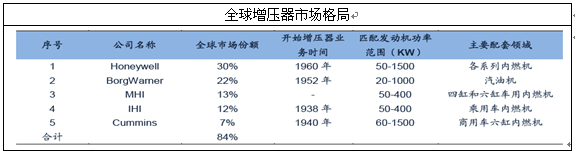

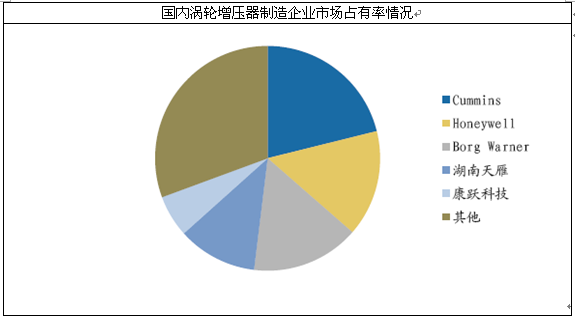

增压器是内燃机配套的核心部件,属于高附加值产品,同时也具备较强的行业壁垒,这就导致目前国际涡轮增压器市场集中度较高。

在国内市场,世界排名前五位的生产厂商占据了60%以上的市场份额。民族增压器企业则呈现出“一超三强”的竞争格局。“一超”指湖南天雁,是中国长安汽车集团股份有限公司控股公司,产品以中重型车配套为主,主要为玉柴动力、一汽锡柴等大型内燃机制造企业配套;“三强”指康跃科技、潍坊富源增压器有限公司、宁波威孚天力。

与国际巨头相比,民族增压器企业在产能规模、研发实力、企业管理等方面仍有一定差距。

一、轿车涡轮增压器需求分析 162

二、MPV涡轮增压器需求分析 164

三、皮卡涡轮增压器需求分析 165

四、SUV涡轮增压器需求分析 166

五、轻客涡轮增压器需求分析 167

六、轻卡涡轮增压器需求分析 169

七、大中型卡车涡轮增压器需求分析 170

八、大中型客车涡轮增压器需求分析 171

九、半挂车涡轮增压器市场需求分析 175

十、工程机械涡轮增压器市场需求分析 176

第八章 2013年中国汽车涡轮增压器市场竞争格局透析 177

第一节 2013年中国汽车涡轮增压器市场竞争总况 177

一、中国汽车涡轮增压器竞争程度 177

|

车企

|

事项

|

|

通用

|

14年3月19日,通用宣布旗下推出11款新一代小排量发动机ECOTEC,排量1.0-1.5L,将搭载在多款小型车与紧凑型SUV上,预计到2017年年产量超250万台

|

|

大众

|

08年开始推TSI+DSG动力总成

|

|

雷克萨斯

|

今年将在中国引入首款搭载涡轮增压发动机的车型

|

|

本田

|

2013年底发布FUNTEC技术的最新研发成果-汽油涡轮增压发动机VTEC TURBO。将在中国推出1.0T、1.5T、2.0T发动机

|

|

日产

|

在中国推出2.0T版本的英菲尼迪Q50

|

|

福特

|

推出ECOBOOST直喷涡轮增压发动机技术

|

|

PSA

|

从2012年开始公司启动动力总成升级计划,首度对华引入涡轮增压技术,推出1.6T和1.2T发动机

|

|

现代-起亚

|

2012年10月公司计划将涡轮增压直喷发动机导入全部产品序列,主要有Kappa1.0TCI、Kappa1.2T-GDI、Gamma1.6T-GDI、Theta2.0T-GDI型号。另外,2013年DYK发布中期计划,将逐步导入T-GDI等新技术

|

|

上汽集团

|

上汽集团乘用车公司于4月8日发布了其与通用汽车联合开发的全新一代动力总成,并将其命名为“CUBE-TECH”。全新一代动力总成包括小排量三缸及四缸涡轮增压直喷发动机

|

|

广汽集团

|

广汽传祺在未来将主打涡轮增压发动机,计划在未来推出1.0T、1.3T、1.5T、1.6T和2.0T五款涡轮增压发动机, 以此应用于10款车型之中

|

|

奇瑞汽车

|

奇瑞汽车今年推出一款1.2T三缸涡轮增压发动机

|

|

车型

|

上海大众朗逸1.6L自动舒适版

|

上海大众朗逸1.4TSI DSG舒适版

|

别克英朗GT 1.8L自动时尚版

|

别克英朗GT 1.6T时尚运动版

|

|

厂商指导价

|

13.79万元

|

14.79万元

|

14.33万元

|

15.53万元

|

|

行情

|

优惠0.9万元

|

优惠1.5万元

|

优惠2.2万元

|

优惠2.2万元

|

|

购置税

|

1.18万元

|

1.26万元

|

1.41万元

|

1.52万元

|

|

燃油费用

|

3.57万元

|

2.98万元

|

4.30万元

|

4.31万元

|

|

保险费用

|

2.22万元

|

2.30万元

|

2.45万元

|

2.53万元

|

|

保养费用

|

0.82万元

|

0.89万元

|

0.69万元

|

1.11万元

|

|

总成本

|

20.68万元

|

20.72万元

|

23.18万元

|

25.00万元

|

|

性能指标

|

上海大众朗逸1.6L自动舒适版

|

上海大众朗逸1.4TSI DSG舒适版

|

别克英朗GT 1.8L自动时尚版

|

别克英朗GT 1.6T时尚运动版

|

|

最大功率(kw)

|

81

|

96

|

108

|

131

|

|

最大扭矩(N·m)

|

155

|

225

|

177

|

235

|

|

年份

|

欧盟碳排放限值目标

|

|

2012

|

65%新注册乘用车达到130g/km

|

|

2013

|

75%新注册乘用车达到130g/km

|

|

2014

|

80%新注册乘用车达到130g/km

|

|

2015

|

100%新注册乘用车达到130g/km

|

|

2020

|

新售乘用车平均碳排放达到95g/km,折合油耗低于4L/100km

|

根据已有数据分析发现,车用柴油机(主要为商用车)涡轮增压器单价基本在800元/台左右,车用汽油机(主要为乘用车)涡轮增压器单价一般在1200-2000左右。考虑到商用车装机率高,乘用车装机率较低的情况,我们假设涡轮增压器平均单价在1000-1500元/台之间,据此测算出15年国内涡轮增压器市场规模金额在100-160亿元左右,市场空间巨大。

三、5家国际最大的增压器跨国公司的进入 185

第二节 2013年中国汽车涡轮增压器产业集中度分析 186

一、市场集中度分析 186

二、区域集中度分析 188

第三节 2014-2019年中国汽车涡轮增压器竞争趋势分析 189

第九章 2013年国际汽车涡轮增压器巨头企业运行分析 191

第一节 霍尼韦尔 191

一、企业概况 191

二、产品竞争力分析 191

三、国际化发展战略分析 191

第二节 博格华纳 192

一、企业概况 192

二、产品竞争力分析 192

三、国际化发展战略分析 193

四、博格华纳为奥迪供应涡轮增压器和正时驱动系统 193

五、博格华纳为一汽提供涡轮增压器和EGR 194

第三节 ABB 195

一、企业概况 195

二、产品竞争力分析 195

三、国际化发展战略分析 196

第十章 2011-2013年中国涡轮增压器重点企业运行关键性财务数据分析 198

第一节 露笑集团有限公司 198

一、企业概况 198

二、企业主要经济指标分析 199

三、企业盈利能力分析 199

四、企业偿债能力分析 199

五、企业运营能力分析 200

六、企业成长能力分析 200

第二节 博格华纳汽车零部件(宁波)有限公司 200

一、企业概况 200

二、企业主要经济指标分析 201

三、企业盈利能力分析 201

四、企业偿债能力分析 202

五、企业运营能力分析 202

六、企业成长能力分析 202

第三节 霍尼韦尔涡轮增压系统(上海)有限公司 202

一、企业概况 202

二、企业主要经济指标分析 203

三、企业盈利能力分析 203

四、企业偿债能力分析 204

五、企业运营能力分析 204

六、企业成长能力分析 204

第四节 重庆ABB江津涡轮增压系统有限公司 204

一、企业概况 204

二、企业主要经济指标分析 205

三、企业盈利能力分析 205

四、企业偿债能力分析 206

五、企业运营能力分析 206

六、企业成长能力分析 206

第五节 常州朗锐铸造有限公司 206

一、企业概况 206

二、企业主要经济指标分析 207

三、企业盈利能力分析 207

四、企业偿债能力分析 207

五、企业运营能力分析 208

六、企业成长能力分析 208

第六节 大连经济技术开发区泽通机械有限公司 208

一、企业概况 208

二、企业主要经济指标分析 209

三、企业盈利能力分析 209

四、企业偿债能力分析 209

五、企业运营能力分析 210

六、企业成长能力分析 210

第七节 寿光市康跃增压器有限公司 210

一、企业概况 210

二、企业主要经济指标分析 212

三、企业盈利能力分析 212

四、企业偿债能力分析 212

五、企业运营能力分析 213

六、企业成长能力分析 213

第八节 温岭市荣发动力制造有限公司 213

一、企业概况 213

二、企业主要经济指标分析 214

三、企业盈利能力分析 214

四、企业偿债能力分析 214

五、企业运营能力分析 215

六、企业成长能力分析 215

第九节 南京精益铸造有限公司 215

一、企业概况 215

二、企业主要经济指标分析 215

三、企业盈利能力分析 216

四、企业偿债能力分析 216

五、企业运营能力分析 216

六、企业成长能力分析 217

第十节 上海菱重增压器有限公司 217

一、企业概况 217

二、企业主要经济指标分析 218

三、企业盈利能力分析 218

四、企业偿债能力分析 218

五、企业运营能力分析 219

六、企业成长能力分析 219

第十一章 2014-2019年中国汽车涡轮增压器产业前景预测分析 220

第一节2014-2019年中国汽车涡轮增压器产业前景预测 220

一、涡轮增压技术发展方向 220

二、涡轮增压器新产品研究发趋势 221

第二节 2014-2019年中国汽车涡轮增压器市场预测分析 223

一、涡轮增压汽车排量小型化趋势 223

二、汽车涡轮增压器市场供给情况分析 224

三、未来汽车涡轮增压器市场需求预测 225

第十二章 2014-2019年中国汽车涡轮增压器行业投资战略研究 226

第一节 2013年中国汽车涡轮增压器合作投资分析 226

一、福特ECOBOOST将采用博格华纳涡轮增压技术 226

二、长安联手美国巨头研发涡轮增压器 226

三、美国霍尼韦尔公司有望在武汉建涡轮增压器生产基地 227

四、ABB在重庆的全新涡轮增压系统生产基地正式落成 227

五、博格华纳波兰新厂开业年产50万台涡轮增压器 229

第二节 2014-2019年中国汽车涡轮增压器投资机会分析 230

一、汽车涡轮增压器投资潜力分析 230

二、汽车涡轮增压器投资吸引力分析 231

第三节 2014-2019年中国汽车涡轮增压器投资风险分析 232

一、宏观调控政策风险 232

二、市场竞争风险 233

三、技术风险 233

四、市场运营机制风险 233

第四节 专家投资建议 234

购买流程

-

⒈选择报告

- ① 按行业浏览

- ② 按名称或内容关键字查询

-

⒉订购方式

- ① 电话购买

- 拔打中国产业研究报告网客服电话400-700-9383 010-80993936传真:010-60343813

- ② 在线订购

- 点击“在线订购”进行报告订购,我们的客服人员将在24小时内与您取得联系;

- ③ 邮件订购

- 发送邮件到sales@chyxx.com,我们的客服人员及时与您取得联系;

-

⒊签订协议

- 您可以从网上下载“报告订购协议”或我们传真或者邮寄报告订购协议给您;

-

⒋付款方式

- 通过银行转账、网上银行、邮局汇款的形式支付报告购买款,我们见到汇款底单或转账底单后,1-3个工作日内;

-

⒌汇款信息

- 开户行:中国工商银行北京分行西潞园分理处

- 帐户名:北京智研科信咨询有限公司

- 帐 号:02000 26509 20009 4268

最新研究报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告

- 2017-2022年中国甲酸甲酯行业市场分析与发展战略咨询报告

- 2017-2022年中国焦磷酸钾行业市场分析与发展战略研究报告

- 2017-2022年中国月桂醇硫酸钠行业市场分析与发展方向研究报告

- 2017-2022年中国三乙醇胺行业市场分析与发展趋势预测报告

- 2017-2022年中国沉淀硫酸钡行业市场分析与发展趋势研究报告

- 2017-2022年中国聚合氯化铝行业市场分析与发展前景分析报告

- 2017-2022年中国二氧化氯消毒剂行业市场分析与发展前景预测报告

- 2017-2022年中国十二水硫酸铝钾行业市场分析与发展前景评估报告

- 2017-2022年中国智能生态鱼缸行业市场分析与发展前景研究报告

- 2017-2022年中国无土栽培技术行业市场分析与投资决策咨询报告

- 2017-2022年中国盆栽葡萄行业市场分析与投资决策研究报告

- 2017-2022年中国固体水行业市场分析与投资机遇预测报告

- 2017-2022年中国氨水肥行业市场分析与投资机遇研究报告

- 2017-2022年中国隐形牙套行业市场分析与投资战略咨询报告

- 2017-2022年中国汞合金输送器行业市场分析与投资战略研究报告

- 2017-2022年中国铪合金行业市场分析与投资方向研究报告

- 2017-2022年中国吸音钢行业市场分析与投资趋势预测报告

- 2017-2022年中国磷酸二氢铵行业市场分析与投资趋势研究报告

- 2017-2022年中国造纸消泡剂行业市场分析与投资前景分析报告

- 2017-2022年中国水性润湿剂行业市场分析与投资前景预测报告

- 2017-2022年中国水性涂料助剂行业市场分析与投资前景评估报告

- 2017-2022年中国涂料助剂行业市场分析与投资前景研究报告

- 2017-2022年中国蚂蚁保健品行业市场分析与发展战略咨询报告

- 2017-2022年中国男装专卖行业市场分析与发展战略研究报告

- 2017-2022年中国饰品店行业市场分析与发展方向研究报告

- 2017-2022年中国红曲黄酒行业市场分析与发展趋势预测报告

- 2017-2022年中国陶瓷墨水行业市场分析与发展前景分析报告

- 2017-2022年中国洗手液行业市场分析与投资决策咨询报告

- 2017-2022年中国安全通信行业市场分析与投资决策研究报告

- 2017-2022年中国互联网行业市场分析与投资机遇预测报告