2019-2025年中国民营银行产业深度调研与发展策略研究预测报告

- 【报告名称】2019-2025年中国民营银行产业深度调研与发展策略研究预测报告

- 【关 键 字】民营银行 民营银行市场分析

- 【出版日期】2019年1月

- 【交付方式】Email电子版/特快专递

- 【价 格】纸介版:9800元 电子版:9800元 纸介+电子:10000元

- 【订购电话】400-700-9383(免长话费) 010-80993936

- 2019-2025年中国民营银行产业深度调研与发展策略研究预测报告.doc2019-2025年中国民营银行产业深度调研与发展策略研究预测报告.pdf下载订购协议

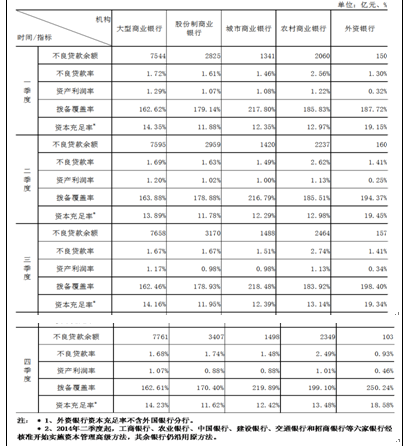

截至2016年末,银行业金融机构(境内)总资产规模约达232.3万亿元,总负债约达214.8万亿元,其中,商业银行占据了绝大部分份额,其中总资产占比达到77.8%,总负债占比达到78%。

就数据来看,无论是总资产还是总负债,银行业金融机构各个月份规模相比上年同期增长率均达到14%以上,基本区间在14.1%-17.5%,这其中,大型商业银行增长速度最慢,基本约在10%或之下,股份制商业银行略高于此,城商行和其他类金融机构成长性较好,各个月份总资产规模较上年同期增长基本超过20%。

|

2016年商业银行主要指标分机构类情况表

|

资料来源:银监会

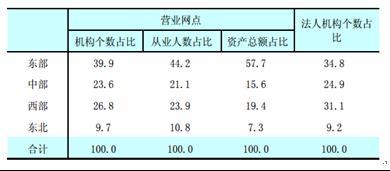

2015 年末,全国各地区银行业金融机构网点共计 22.1 万个、从业人员 379.0 万人、资产总额 174.2 万亿元4,同比分别增长 1.4%、1.8%和 12.6%。分地区看,中部、西部和东北地区银行业金融机构发展加快,从业人员和资产规模占全国的比例同比均有所提高,东部地区两项指标占比同比分别下降 1.0 个和 0.7 个百分点。分省份看,北京、江苏、上海、浙江、广东五省(直辖市)银行业资产规模占全国的 40.9%;福建、贵州、海南、西藏和北京五省(自治区、直辖市)银行业资产总额增速超过 20%。

|

2015 年末银行业金融机构地区分布(单位:%)

|

资料来源:中国人民银行

中国产业研究报告网发布的《2019-2025年中国民营银行产业深度调研与发展策略研究预测报告》依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行研究分析。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一,具有重要的参考价值!

中国产业研究报告网是国内权威的市场调查、行业分析专家,主要服务有市场调查报告,行业分析报告,投资发展报告,市场研究报告,市场分析报告,行业研究报告,行业调查报告,投资咨询报告,投资情报,免费报告,行业咨询,数据等,是中国知名的研究报告提供商。

报告目录:

第.一章 民营银行相关概述 1

1.1 民营银行基本介绍 1

1.1.1 民营银行的概念界定 1

1.1.2 民营银行的理论基础 1

1.1.3 民营银行的设计形式 3

1.1.4 民营银行的重要特征 4

1.2 民营银行的优势分析 4

1.2.1 产权清晰 4

1.2.2 委托——代理的治理结构 5

1.2.3 经营与激励机制灵活 5

1.2.4 商业化服务理念 5

1.2.5 信息和成本优势 5

1.3 民营银行与相关金融概念的比较辨析 6

1.3.1 民营银行与民间金融的区别 6

1.3.2 民营银行与社区银行的区别 6

1.3.3 民营银行与私人银行的区别 6

1.3.4 民营银行与商业银行的区别 6

第二章 国际民营银行发展模式及经验借鉴 8

2.1 国际民营银行发展综述 8

2.1.1 各国银行业民营化程度 8

2.1.2 国际民营银行发展特征 9

2.2 国外民营银行典型模式——增量模式 11

2.2.1 英国 11

2.2.2 美国 12

2.2.3 俄罗斯 12

2.2.4 台湾 12

2.3 国外民营银行典型模式——存量模式 14

2.3.1 匈牙利 14

2.3.2 韩国 16

2.4 国外民营银行公司治理模式分析 17

2.4.1 德国的内部监管型治理模式 17

2.4.2 美国的市场主导型治理模式 19

2.4.3 两种模式的比较与评价 21

2.4.4 对中国的借鉴与启示 22

2.5 国际民营银行发展的经验及启示 23

2.5.1 国外民营银行模式选择启示 23

2.5.2 国外民营银行失败教训 24

2.5.3 东南亚民营银行发展警示 24

2.5.4 台湾民营银行经验借鉴 25

第三章 中国金融改革综述 26

3.1 中国金融体系分析 26

3.1.1 金融体系的基本构成 26

3.1.2 金融体系的建立及发展 26

3.1.3 金融体系的缺陷分析 28

3.2 中国金融改革进程 28

3.2.1 准备和起步阶段(1978-1984年) 28

3.2.2 转变与探索阶段(1985-1996年) 30

3.2.3 调整和充实阶段(1997-2008年) 32

3.2.4 逐步推进阶段(2009-2012年) 36

3.2.5 十八大以来 37

3.3 中国金融改革现状 39

3.3.1 金融改革对中国经济的重要意义 39

3.3.2 中国金融改革和发展成就 40

3.3.3 中国金融体制改革成效评估 41

3.3.4 2015年中国金融改革进展现状 41

3.3.5 2016年中国金融改革关键领域 42

3.3.6 金融体制改革遗留的突出问题 43

3.4 十八届三中全会金融改革议题解读 44

3.4.1 “三中全会”金融改革方案 44

3.4.2 金融改革的四大核心 45

3.4.3 金融改革的关注要点 46

3.4.4 金融体系改革的突破口 46

3.4.5 未来金融改革层次判断 47

3.5 “十三五”金融业改革发展分析 47

3.5.1 改革工作重点 47

3.5.2 改革主线剖析 48

3.5.3 重点发展议题 48

第四章 2015-2017年中国民营银行发展的背景分析 50

4.1 民营银行发展的经济环境 50

4.1.1 中国宏观经济运行综述 50

4.1.2 中国产业经济结构分析 57

4.1.3 中国宏观经济政策走势 62

4.1.4 民营银行发展对宏观经济的影响 67

4.1.5 民营银行与宏观经济效率的关系 67

4.2 民营银行发展的行业环境 68

4.2.1 中国银行业体系结构 68

4.2.2 中国银行业运行趋势 69

4.2.3 中国银行业经营状况 73

4.2.4 中国银行业增长态势 73

4.2.5 中国银行业发展热点 74

4.2.6 中国银行业竞争结构 78

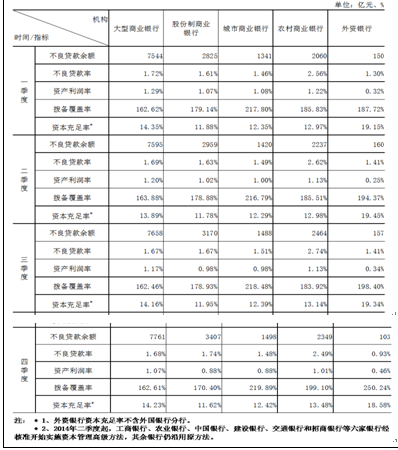

截至2016年末,银行业金融机构(境内)总资产规模约达232.3万亿元,总负债约达214.8万亿元,其中,商业银行占据了绝大部分份额,其中总资产占比达到77.8%,总负债占比达到78%。

就数据来看,无论是总资产还是总负债,银行业金融机构各个月份规模相比上年同期增长率均达到14%以上,基本区间在14.1%-17.5%,这其中,大型商业银行增长速度最慢,基本约在10%或之下,股份制商业银行略高于此,城商行和其他类金融机构成长性较好,各个月份总资产规模较上年同期增长基本超过20%。

|

2016年商业银行主要指标分机构类情况表

|

资料来源:银监会

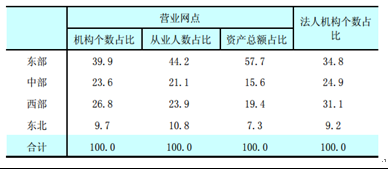

2015 年末,全国各地区银行业金融机构网点共计 22.1 万个、从业人员 379.0 万人、资产总额 174.2 万亿元4,同比分别增长 1.4%、1.8%和 12.6%。分地区看,中部、西部和东北地区银行业金融机构发展加快,从业人员和资产规模占全国的比例同比均有所提高,东部地区两项指标占比同比分别下降 1.0 个和 0.7 个百分点。分省份看,北京、江苏、上海、浙江、广东五省(直辖市)银行业资产规模占全国的 40.9%;福建、贵州、海南、西藏和北京五省(自治区、直辖市)银行业资产总额增速超过 20%。

|

2015 年末银行业金融机构地区分布(单位:%)

|

资料来源:中国人民银行

4.2.7 中国银行业亟需推进民营化 80

4.2.8 中国银行业的未来环境 81

4.3 民营银行发展的需求环境 82

4.3.1 中国居民收入水平现状 82

4.3.2 中国居民储蓄行为分析 84

4.3.3 居民消费信贷行为分析 85

4.3.4 中国金融需求潜力分析 86

4.4 中国民营银行发展的意义 87

4.4.1 对金融市场的积极作用 87

4.4.2 引导民间借贷健康发展 89

4.4.3 缓解中小微企业融资困难 89

4.4.4 打破国有资本的金融垄断 91

4.4.5 提供就业机会与安定社会 92

4.5 中国民营银行发展的可行性 93

4.5.1 民营银行的生存发展空间 93

4.5.2 民营银行的创建优势分析 96

4.5.3 民营银行发展时机成熟 96

4.5.4 民营银行具备试点条件 97

第五章 2015-2017年中国民营银行发展分析 98

5.1 中国民营银行总体概况 98

5.1.1 中国民营银行发展进程 98

5.1.2 中国民营银行基本状况 100

5.1.3 民营银行申办动机分析 102

5.1.4 农村民营银行尚待启动 103

5.1.5 民营银行发展方向分析 103

5.2 2015-2017年中国民营银行发展现状 103

5.2.1 民营银行试点状况分析 103

5.2.2 民营银行试点主要特点 105

5.2.3 民营银行经营模式分析 105

5.2.4 试点民营银行运营现状 106

5.2.5 民营银行申办态势分析 106

5.2.6 民营银行发展环境分析 106

5.3 民营银行开闸的关注热点分析 108

5.3.1 开闸影响 108

5.3.2 制度选择 108

5.3.3 创建模式 110

5.3.4 绩效和社会责任 111

5.3.5 未来战略 113

5.4 民营银行市场竞争态势分析 114

5.4.1 民营银行面临的竞争环境 114

5.4.2 申办民营银行的三大阵营 115

5.4.3 上市公司涌现民营银行申办潮 115

5.4.4 民营银行与传统银行的博弈 115

5.4.5 民营银行的差异化竞争路径 119

5.5 民营银行发展的问题分析 120

5.5.1 发展民营银行的现实问题 120

5.5.2 民营银行的投资经营阻碍 127

5.5.3 民营银行面临的主要考验 129

5.5.4 民营银行发展面临的挑战 130

5.6 民营银行发展的对策探讨 130

5.6.1 民营银行的发展环境构建 130

5.6.2 民营银行的发展路径原则 133

5.6.3 民营银行准入与退出机制的构建 134

5.6.4 促进民营银行发展的政策建议 135

5.6.5 实现民营银行健康发展的对策 137

5.6.6 试点民营银行成功的路径 139

第六章 2015-2017年中国民营银行分区域申办态势 142

6.1 华北地区民营银行申办态势 142

6.1.1 北京市 142

6.1.2 天津市 143

6.1.3 河北省 144

6.1.4 山西省 144

6.2 华东地区民营银行申办态势 146

6.2.1 山东省 146

6.2.2 安徽省 147

6.2.3 上海市 147

6.2.4 江苏省 149

6.2.5 浙江省 150

6.2.6 福建省 151

6.2.7 江西省 152

6.3 中南地区民营银行申办态势 153

6.3.1 河南省 153

6.3.2 湖北省 153

6.3.3 湖南省 154

6.3.4 广东省 155

6.4 西部地区民营银行申办态势 158

6.4.1 整体形势 158

6.4.2 重庆市 158

6.4.3 四川省 159

6.4.4 陕西省 160

6.4.5 贵州省 161

6.4.6 新疆自治区 161

第七章 中国民营银行的设立及运营分析 163

7.1 民营银行的持牌类型 163

7.2 民营银行的准入路径 163

7.2.1 增量扩张模式 163

7.2.2 存量改革模式 164

7.2.3 互联网金融改造模式 165

7.3 存量改革模式设立民营银行的主要方式 166

7.3.1 股份制银行民营化改造 166

7.3.2 城市商业银行民营化改造 169

7.3.3 城市信用社民营化改造 172

7.4 民营银行的目标及定位 173

7.4.1 民营银行目标取向 173

7.4.2 民营银行准入原则 174

7.4.3 民营银行市场定位 174

7.4.4 民营银行经营机制 175

7.5 民营银行的框架设计 176

7.5.1 设立地区 176

7.5.2 资本结构 177

7.5.3 分级管理 177

7.6 民营银行的业务模式及案例借鉴 178

7.6.1 股东合作模式 178

7.6.2 小微拓展模式 178

7.6.3 泰隆银行案例分析 179

7.6.4 乐天集团案例分析 181

7.7 民营银行的股权与治理结构设计 181

7.7.1 股权结构设计的重要性 181

7.7.2 股权结构合理设置原则 183

7.7.3 股权差异化须考虑的因素 183

7.7.4 治理结构合理安排原则 184

7.8 民营银行公司治理分析 186

7.8.1 公司治理的基本内容 186

7.8.2 公司治理的特点分析 186

7.8.3 公司治理的四大机制 187

7.8.4 公司治理的缺陷分析 189

7.8.5公司治理的对策建议 191

7.9 民营银行设立运营中存在的问题 193

7.9.1 民营银行设立主要考验 193

7.9.2 治理经营中面临的难题 193

7.9.3 业务发展中存在的问题 195

7.10 民营银行设立运营的对策探讨 197

7.10.1 监管及风险防范 197

7.10.2 保障存款来源策略 200

7.10.3 业务产品发展对策 201

7.10.4 运营方向探索 202

第八章 2015-2017年中国民营银行的投资主体分析 204

8.1 互联网电商企业民营银行投资概况 204

8.1.1 互联网电商企业投资民营银行的态势 204

8.1.2 互联网电商企业投资民营银行的原因 204

8.1.3 互联网电商企业投资民营银行的障碍 205

8.1.4 互联网电商企业投资民营银行的路径 207

8.2 介入民营银行的互联网电商企业介绍 208

8.2.1 腾讯公司 208

8.2.2 阿里巴巴 209

8.2.3 苏宁云商 209

8.3 传统实体企业民营银行投资概况 210

8.4 介入民营银行的传统实体企业介绍 213

8.4.1 美的集团 213

8.4.2 华北集团 213

8.4.3 均瑶集团 215

8.4.4 杉杉控股 217

8.4.5 友阿股份 218

8.4.6 三一重工 218

8.5 资本抱团类企业民营银行投资概况 220

8.6 介入民营银行的资本抱团类企业介绍 220

8.6.1 渝商集团 220

8.6.2 金发科技 221

8.6.3 东方雨虹 222

8.6.4 华联矿业 222

8.6.5 塔牌集团 223

8.7 科技类企业民营银行投资概况 224

第九章 2015-2017年中国民营银行的服务对象分析 226

9.1 实体经济 226

9.1.1 实体经济与金融的关系解析 226

9.1.2 金融支持实体经济的成效分析 228

9.1.3 影响金融支持实体经济的因素 231

9.1.4 商业银行服务实体经济的重点 233

9.1.5 民营银行服务实体经济的意义 234

9.2 中小企业 237

9.2.1 中国中小企业的规模分析 237

9.2.2 中小企业的融资模式分析 241

9.2.3 中小企业的融资需求分析 242

9.2.4 中小企业的融资问题分析 243

9.2.5 民营银行解决中小企业融资难题 246

9.3 小微企业 249

9.3.1 中国小微企业的规模分析 249

9.3.2 小微企业的融资渠道分析 251

9.3.3 小微企业的融资途径创新 254

9.3.4 小微企业的融资需求分析 255

9.3.5 小微企业的融资困境分析 257

9.3.6 民营银行服务小微企业具有优势 258

9.4 社区居民 259

9.4.1 我国社区居民的金融需求分析 259

9.4.2 商业银行社区金融的发展状况 260

9.4.3 商业银行社区金融的正确认识 263

9.5 农村主体 264

9.5.1 农村金融需求主体 264

9.5.2 农村金融需求服务 265

9.5.3 农村金融需求特征 265

9.5.4 民营银行服务农村金融的作用 267

9.5.5 民营银行服务农村金融的前景 267

第十章 2015-2017年中国民营银行的业务方向分析 270

10.1 互联网金融 270

10.1.1 互联网金融的基本概述 270

10.1.2 互联网金融主要运行模式 270

10.1.3 中国互联网金融发展规模 271

10.1.4 中国互联网金融市场现状 273

10.1.5 互联网金融成为民营银行重要方向 276

10.1.6 民营银行在互联网金融的创新分析 278

10.1.7 银行发展互联网金融的路径探析 279

10.1.8 互联网金融行业面临的风险及规避 282

10.1.9 互联网金融行业前景及趋势分析 285

10.2 供应链金融 286

10.2.1 供应链金融的基本概述 286

10.2.2 供应链金融的发展动因 286

10.2.3 供应链金融的运作模式 287

10.2.4 供应链金融的竞争优势 289

10.2.5 供应链金融的发展现状 290

10.2.6 供应链金融推动银行业变革 291

10.2.7 供应链金融存在的风险及其防范 297

10.2.8 供应链金融的未来展望 299

10.3 小微金融 302

10.3.1 小微金融的基本概述 302

10.3.2 小微金融的起源及发展 302

10.3.3 银行发展小微金融的必要性 303

10.3.4 我国小微金融的发展现状 304

10.3.5 部分银行小微金融的实践 305

10.3.6 我国小微金融的发展建议 307

第十一章 2015-2017年中国民营银行的竞争对手分析 309

11.1 国有商业银行 309

11.1.1 目标客户 309

11.1.2 运营现状 310

11.1.3 收入结构 312

11.1.4 盈利能力 312

11.1.5 竞争力分析 313

11.2 股份制银行 314

11.2.1 目标客户 314

11.2.2 运营现状 314

11.2.3 收入结构 316

11.2.4 盈利能力 316

11.2.5 业务发展 317

11.2.6 竞争力分析 318

11.3 城市商业银行 318

11.3.1 基本特征 318

11.3.2 目标客户 319

11.3.3 运营现状 319

11.3.4 收入结构 321

11.3.5 盈利能力 323

11.3.6 业务发展 323

11.3.7 竞争力分析 325

11.3.8 未来前景 325

11.4 农村商业银行 326

11.4.1 基本特征 326

11.4.2 目标客户 326

11.4.3 运营状况 326

11.4.4 盈利能力 328

11.4.5 业务发展 329

11.4.6 竞争力分析 330

11.4.7 发展趋势 330

11.5 农村信用合作社 335

11.5.1 基本特征 335

11.5.2 目标客户 336

11.5.3 运营现状 336

11.5.4 收入结构 338

11.5.5 盈利能力 338

11.5.6 竞争力分析 339

11.6 小额贷款公司 340

11.6.1 基本特征 340

11.6.2 目标客户 340

11.6.3 规模现状 341

11.6.4 运作模式 341

11.6.5 盈利能力 342

11.6.6 竞争力分析 344

11.6.7 前景预测 347

第十二章 2015-2017年中国民营银行(存量模式)竞争力分析 348

12.1 民生银行 348

12.1.1 银行简介 348

12.1.2 银行股份结构 350

12.1.3 银行经营状况 350

12.1.4 银行主营业务 355

12.1.5 银行区域布局 357

12.1.6 银行核心竞争力 358

12.1.7 银行发展战略 358

12.2 平安银行 359

12.2.1 银行简介 359

12.2.2 银行股份结构 361

12.2.3 银行经营状况 361

12.2.4 银行主营业务 366

12.2.5 银行区域布局 366

12.2.6 银行核心竞争力 367

12.2.7 银行发展战略 367

12.3 绍兴银行 368

12.3.1 银行简介 368

12.3.2 银行股份结构 368

12.3.3 银行经营状况 369

12.3.4 银行主营业务 370

12.3.5 银行区域布局 370

12.3.6 银行核心竞争力 371

12.3.7 银行发展战略 371

12.4 泰隆银行 372

12.4.1 银行简介 372

12.4.2 银行股份结构 373

12.4.3 银行经营状况 373

12.4.4 银行主营业务 374

12.4.5 银行区域布局 374

12.4.6 银行核心竞争力 375

12.4.7 银行发展战略 376

12.5 台州银行 376

12.5.1 银行简介 376

12.5.2 银行股份结构 378

12.5.3 银行经营状况 378

12.5.4 银行主营业务 379

12.5.5 银行区域布局 379

12.5.6 银行核心竞争力 379

12.5.7 银行发展战略 380

12.6 稠州银行 381

12.6.1 银行简介 381

12.6.2 银行股份结构 382

12.6.3 银行经营状况 382

12.6.4 银行主营业务 385

12.6.5 银行区域布局 386

12.6.6 银行核心竞争力 386

12.6.7 银行发展战略 387

12.7 嘉兴银行 387

12.7.1 银行简介 387

12.7.2 银行股份结构 388

12.7.3 银行经营状况 389

12.7.4 银行主营业务 391

12.7.5 银行区域布局 392

12.7.6 银行核心竞争力 392

12.7.7 银行发展战略 393

12.8 民泰银行 393

12.8.1 银行简介 393

12.8.2 银行股份结构 394

12.8.3 银行经营状况 395

12.8.4 银行主营业务 396

12.8.5 银行区域布局 396

12.8.6 银行核心竞争力 396

12.8.7 银行发展战略 397

12.9 湖州银行 397

12.9.1 银行简介 397

12.9.2 银行股份结构 398

12.9.3 银行经营状况 398

12.9.4 银行主营业务 399

12.9.5 银行区域布局 399

12.9.6 银行核心竞争力 399

12.9.7 银行发展战略 400

12.10 长江银行 400

12.10.1 银行简介 400

12.10.2 银行股份结构 401

12.10.3 银行经营状况 402

12.10.4 银行主营业务 403

12.10.5 银行区域布局 403

12.10.6 银行核心竞争力 404

12.10.7 银行发展战略 405

第十三章 2015-2017年中国民营银行(增量模式)竞争力分析 406

13.1 深圳前海微众银行 406

13.1.1 银行介绍 406

13.1.2 股权结构 407

13.1.3 经营范围 408

13.1.4 银行特色 409

13.1.5 发展模式 409

13.1.6 风险防控 409

13.2 上海华瑞银行 409

13.2.1 银行介绍 409

13.2.2 股权结构 410

13.2.3 经营范围 410

13.2.4 银行特色 411

13.2.5 发展模式 411

13.3 浙江网商银行 412

13.3.1 银行介绍 412

13.3.2 股权结构 412

13.3.3 经营范围 412

13.3.4 银行特色 412

13.3.5 发展模式 413

13.4 温州民商银行 414

13.4.1 银行介绍 414

13.4.2 股权结构 414

13.4.3 经营范围 415

13.4.4 发展模式 415

13.4.5 盈利能力 416

13.5 天津金城银行 417

13.5.1 银行介绍 417

13.5.2 股权结构 418

13.5.3 经营范围 419

13.5.4 银行特色 420

13.5.5 发展模式 420

第十四章 2015-2017年中国民营银行的政策环境分析 422

14.1 民营资本进入银行业的法律监管概述 422

14.1.1 银行业引入民间资本的必要性 422

14.1.2 民资进入银行业的法律监管目标与原则 425

14.1.3 民资进入银行业的一般性法律监管制度 429

14.1.4 民资进入银行业的法律监管及实践问题 435

14.1.5 完善民资进入银行业的法律监管机制 439

14.2 “十八大”民营银行政策解析 449

14.2.1 民营银行的积极政策信号 449

14.2.2 民营银行试点监督管理办法 450

14.2.3 民营银行的监管政策特征 451

14.2.4 民营银行的监管机构明确 451

14.2.5 民营银行的政策支持预测 452

14.2.6 民营银行试点的五大原则 452

14.2.7 商业银行远程开户破冰 453

14.2.8 存款保险政策为民营银行护航 454

14.2.9 2015年民营银行政策导向 456

14.3 促进民营银行发展的指导意见 459

14.3.1 政策背景 459

14.3.2 指导思想 459

14.3.3 基本原则 459

14.3.4 准入条件 460

14.3.5 许可程序 461

14.3.6 促进措施 462

14.4 民营银行相关政策法规介绍 464

14.4.1 《中华人民共和国商业银行法》 464

14.4.2 《中华人民共和国银行业监督管理法》 465

14.4.3 《中资商业银行行政许可事项实施办法》 466

14.4.4 《关于鼓励和引导民间投资健康发展的若干意见》 467

14.4.5 《关于鼓励和引导民间资本进入银行业的实施意见》 473

14.4.6 《关于金融支持经济结构调整和转型升级的指导意见》 478

第十五章 民营银行的投资分析及前景预测民营银行市场份额预测 483

15.1 投资环境及机会 483

15.1.1 投资动机分析 483

15.1.2 投资渠道分析 484

15.1.3 投资门槛放宽 484

15.1.4 开发商投资标准 485

15.2 投资风险及防范 487

15.2.1 一般性风险因素 487

15.2.2 道德风险及防范 488

15.2.3 经营风险及防范 489

15.3 民营银行申请案例经验总结 490

15.3.1 股东资质能力评估要点分析 490

15.3.2 战略定位与市场定位要点分析 491

15.3.3 银行业务定位与当地产业衔接的关键点分析 496

15.3.4 风险处置和恢复计划要点分析 498

15.4 投资经营建议 499

15.4.1 市场进入选择 499

15.4.2 经营战略 500

15.4.3 产品方向 502

15.5 未来前景预测 503

15.5.1 未来商业模式分析 503

15.5.2 未来业务重点探析 504

15.5.3 未来民营银行发展空间 505

15.5.4 民营银行市场份额预测 506——ZYCY

微信客服

专业客服全面为您提供专业周到的服务,及时解决您的需求!

关于产业研究报告网

-

产业研究报告网是由北京智研科信咨询有限公司开通运营的一家大型行业研究咨询网站,主要致力于为各行业提供最全最新的深度研究报告,提供客观、理性、简便的决策参考,提供降低投资风险,提高投资收益的有效工具,也是一个帮助咨询行业人员交流成果、交流报告、交流观点、交流经验的平台。依托于各行业协会、政府机构独特的资源优势,致力于发展中国机械电子、电力家电、能源矿产、钢铁冶金、服装纺织、食品烟酒、医药保健、石油化工、建筑房产、建材家具、轻工纸业、出版传媒、交通物流、IT通讯、零售服务等行业信息咨询、市场研究的专业服务机构。

品质保障

品质保障

产业研究报告网成立于2008年,具有15年产业咨询经验。

客户好评

客户好评

产业研究报告网目前累计服务客户上万家,客户覆盖全球,得到客户一致好评。

精益求精

精益求精

产业研究报告网精益求精的完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确。

引用广泛

引用广泛

产业研究报告网观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度。

购买流程

-

选择报告

选择报告- ① 按行业浏览

- ② 按名称或内容关键字查询

-

订购方式

订购方式- ① 电话购买

- 拔打中国产业研究报告网客服电话:

400-700-9383 010-80993936 - ② 在线订购

- 点击“在线订购”进行报告订购,我们的客服人员将在24小时内与您取得联系;

- ③ 邮件订购

- 发送邮件到sales@chyxx.com,我们的客服人员及时与您取得联系;

-

签订协议

签订协议- 您可以从网上下载“报告订购协议”或我们传真或者邮寄报告订购协议给您;

-

付款方式

- 通过银行转账、网上银行、邮局汇款的形式支付报告购买款,我们见到汇款底单或转账底单后,1-3个工作日内;

-

汇款信息

- 开户行:中国工商银行北京分行西潞园分理处

- 帐户名:北京智研科信咨询有限公司

- 帐 号:02000 26509 20009 4268

典型客户