2013年全球风力发电行业发展现状分析

中国产业研究报告网讯:

1、国外风电发展现状

进入21世纪,全球可再生能源在不断发展,而在可再生能源中风能始终保持最快的增长态势,并成为继石油燃料、化土燃料之后的核心能源,目前世界风能发电厂以每年29%的增长速度在发展,根据全球风能协会(GWEC)的统计,至2009年底,全球风力发电机总装机容量达74.2GW,较2008年的59.1GW增长27%,如表。

内容选自产业研究报告网发布的《2013-2017年中国海上风力发电行业研究与未来发展趋势报告》

由此可见,风电正在以超预期的发展速度不断增长。如今在全球的风能发展中,欧洲风能发电的发展速度很快,预计15年之后欧洲人口的一半将会使用风电。亚洲地区风力发电与美欧相比还比较缓慢,除印度一支独秀以外,其它国家风电装机容量均很小。风电累计装机容量居前五位(2006年底)的国家依次是:德国(20620MW),西班牙(11615MW)、美国(11603MW)、印度(6270MW)和丹麦(3136MW)。

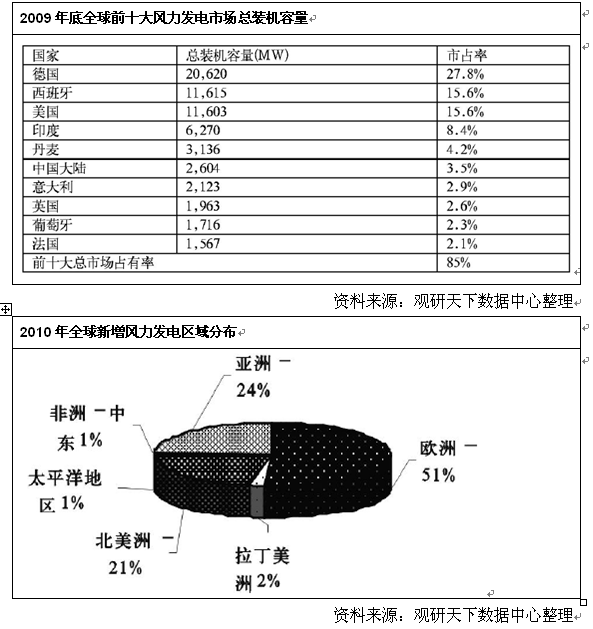

下表为2009年底全球前十大风力发电市场总装机容量及市场占有率。

欧洲是目前全世界风力发电发展速度最快,同时也是风电装机最多的地区。2010底欧洲地区累计风电装机容量为7708万kW,约占全球风电总装机容量的51%。尽管2010年欧洲风电装机增长幅度有所放缓,年增幅由2010年的58%降为2009年的51%,不过随着一些欧洲国家海上风电项目的发展,预计欧洲地区风电装机仍将维持快速增长的势头。其次为亚洲24.3%(3679MW)和北美洲地区21.3%(3230MW),其它地区合计市场占有率为3.7%(580MW),如下图所示。

2、国内风电发展现状

我国风电事业起步较晚,但是基于国家政策和资金的支持,风力发电得到了快速的发展。我国从70年代开始进行并网型风力发电的尝试。1983年山东荣成引进3台丹麦55kW风力发电机组,开始了并网型风力发电技术的试验与示范;1986年,新疆达坂城安装了1台丹麦100kW风力发电机组;1989年安装了13台150kW风力发电机组;内蒙古安装了5台美国100kW风力发电机组,开始了我国风电场的运行实验与示范。

1996年底总装机容量为5.7676万kW;1997年在国家有关优惠政策和国家计委“乘风计划”的推动下,年总装机容量跃至10.88万kW,另有15.5万台微型风力机(年发电量3592万kW/h)在牧区和山区使用。到1998年底,全国19个风力发电场共安装了530台风力发电机组,装机容量为22.36万kW,机组容量从30kW到600kW,以600kW机组为主。安装最多的是新疆自治区达坂城风电场,共安装了137台机组,总装机容量为6.6万kW;内蒙古自治区的风电场,共安装了110台机组,总装机容量为4.5万kW;广东省南澳风电场共安装了111台机组,总装机容量为4.3万kW。总的来说我国利用风能并网发电历时已近30年,尽管风电上网的装机已发展到50多万kW,然而从风电在能源结构中的比重、发电设备制造水平等方面看,风电仍未走出“试验”阶段。专家说,早在1995年原国家电力部就提出到2000年我国风机规模要达到100万kW,但截至目前,全国40多个风电场总装机容量只有56.7万kW,仅占全国电力装机的0.14%。

我国有着丰富的风能资源,幅员辽阔、海岸线较长,风能资源比较充足,风能资源主要分布在新疆、内蒙古等北部地区和东部至东南沿海地带及岛屿。“世界能源理事会”1994年风能评估报告指出,中国理论风力资源潜力是17,000TWh/年。我国可开发利用的风能储量约为10亿kW,其中,陆地上风能储量约2.53亿kW(依据陆地上离地面10m高度计算),海上可开发和利用的风能储量约7.5亿kW。但是,由于我国地形复杂、国土广阔,风能资源的地区性差异很大,即使在同一地区,风能也有较大的差别。

3、国内外对风电的鼓励政策

世界风电发展史表明,一个国家风电产业的发展,在很大程度上取决于政府对发展风电实施的政策。这是因为风电的社会效益(节能、环保)远高于其经济效益(发电成本较高),具有明显的外部性。若无优惠政策,电网不愿意高价收购风电场所发的电力,风电投资就会减少,风电设备产业就无法通过规模效应而迅速降低风电的建设成本。2003年,由于丹麦政府削减了风电补贴,导致新上风电装机大幅下滑。德国是上世纪90年代以来世界上风电发展最为迅猛的国家(它同时也是光伏发电发展最快的国家),原因之一是它的政策较为优惠。各国情况如下。

(1)德国:

①对每台售出并发电的机组,提供给制造商不超过5万马克(同时不超过机组价格的60%)的资金补贴。

②政府对风电投资者进行直接补贴。如选用每台450kW~2000kW机组,则每千瓦补贴120美元,并提供低息贷款。

(2)美国:实施优惠的税收减免政策,优惠电价,并推行“绿色电价”,拨专款支持科研和制造单位进行科学研究等。

(3)印度:政府提供10%~15%装备投资补贴,用抵扣所得税补贴开发商,5年免税。

(4)西班牙:1994年引入的法律要求所有电力公司在五年期间保证为绿色环保电力按补贴价格支付,其运作的方式与德国的强制购电法相类似。

(5)中国:

①2003年,国家发展与改革委员会开始推行【风电特许权项目】,主要内容包括:政府通过公开招标选择投资商,承诺最低上网电价者中标(2005年改为电价权重占40%);风电特许权专案特许权为25年;省电网公司要按照与中标人签订的购电合约收购风能项目全部电量;风电与常规电源价差在省电网分摊(2006年起在全国分摊);项目执行两段制电价,第一段电价执行期为风电累计上网电量在等效负荷30,000小时以内,执行中标人的投标电价;第二段电价执行当时电力市场中的平均上网电价。

②2005年7月,国家发展与改革委员会要求风电场建设所使用的风电设备国产率必须达到70%以上,不满足设备国产化率要求的风电场不允许建设。

③2006年1月1日,【中国可再生能源法】正式实施,明确对再生能源开发和利用的支持。

④2007年6月,国务院通过【可再生能源中长期发展计划】,目标为2010年可再生能源消费达到能源消费总量的10%,2020年达到15%,针对风电的具体目标为:2010年风电总装机容量达到5,000MW,2020年达到30,000MW。

下一篇:没有了

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告