2013���ú�۸����ƣ�����ɱ��˲�����

�й���ҵ�о�������Ѷ��

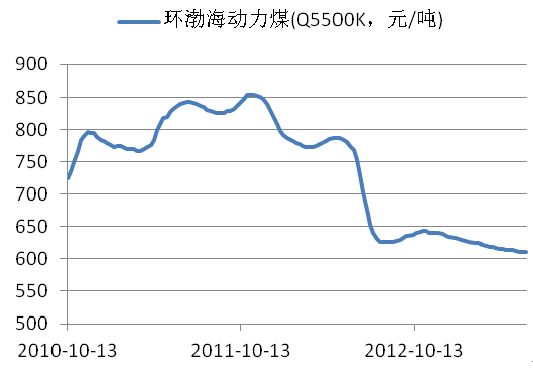

2013�������������������ú������Լ����ܹ�ʣ�ȶ����ع�����ú̿�г�������12���°���������ƣ����֣�����ú�۸�����������ۿڼ۸��棬��ֹ5�µף�����������ú�۸�5500��Ϊ610Ԫ/�֣�������µ�23Ԫ����3.6%������½�ӿڼ۸��棬ȫ��5000-6000����ú��˰�����491Ԫ/�֣�������µ�10.4%������������

ͼ������������ú�۸�ָ�����ƣ�Ԫ/�֣�

ͼ��ȫ������ú��˰��������ƣ�Ԫ/�֣�

����ѡ�Բ�ҵ�о������������ġ�2012-2016���й���ú�г�������Ͷ�ʷ����о�������

�ӹ���ǶȽ�������1-4�£�ȫ������ú��������ԼΪ8.9�ڶ֣�ͬ�Ƚ�5.8%������Ч����������������ú��Լ9.6�ڶ֣�ͬ�Ƚ�0.33%������ú����ﵽ7000��֣��Դ������ԵĹ�������״̬����Ͼ��ô����Ӷ���ú������������DZ�ڲ��ܡ��Լ�����ú��Ӱ��ȽǶȷ�����������Ϊ�°�����ڶ���ú�г��Խ��������Ƹ�֣��ɱ��˶Ի��ӯ���Խ��������Ĺ��ף����ë�����������ſռ䡣�����棬�ھ��ø���̬��ƫ�������ģ�̼����ߵ�����£�����ú���εĻ�硢���ġ�ұ�𡢻����ȸߺ�����ҵ�����ٽϴ�IJ��ܹ�ʣѹ���������������Բ��㣬����֮�⣬���Ź�����Դ�ṹ�ĵ���������ú����û���緢������������ˮ�硢�˵�������Դѹ�ƣ���ú���������Խ��������С� �������棬ú̿�ƽ�ʮ���������ҵ�̶��ʲ�Ͷ�ʵ����٣���ȥ����ú̿��ҵ�̶��ʲ�Ͷ�ʸ������ٴﵽ20%������ǰ�ڵ�Ͷ����Ͷ����δ��1-2�꣬ú̿���ܽ����ֹ�������̬�ƣ�ͬʱ����������IJ��㣬ú̿��ҵ�����������������������½������Ǵ������Z���ܵĴ��ڽ�����ѹ��ú̿�۸�

ͼ��2003������ú̿��ҵ�̶��ʲ�Ͷ�����

ͼ��2003������ú̿��ҵ�����������

����ú���棬���ڹ���ú�ۼ۸����ƵĴ��ڣ�2013��ú̿����������2012�����������̬�ƣ�1-4��ú̿�ۼƽ���1.09�ڶ֣�ͬ������25.5%�����ڣ����ҷ���ίͨ������Ʒú�����������а취����������壬�����ƹ��ڵͿ�������ú�Ľ��ڣ�������Ϊ�������а취�������ͨ��������ҪӰ����ڶ�ӡ��ȹ��ĺ�ú�Ľ��ڣ�ռ��Լռ����ú������20%�����ǵ�ú̿ó���̺͵�����ҵ�о߱�ʱ��Ӧ�Ե������ҹ������ƽ�����һ���̶����ƹ���ú�ۣ��˾ٶ�ú̿���������ij���Ͻ�ʮ�����ޡ�

2007���������ú̿�������

������ҵ����

- 2017-2022���й�ҽ�ø�Ĥ������ҵ�г������Ͷ�������о�����

- 2017-2022���й���Ʊ������ҵ�г������Ͷ��ǰ��Ԥ�ⱨ��

- 2017-2022���й��ĵ�ϵͳ��ҵ�г������Ͷ��ս����ѯ����

- 2017-2022���й��������ػ���ҵ�г������Ͷ�ʾ�����ѯ����

- 2017-2022���й�������е����ҵ�г������Ͷ�ʷ����о�����

- 2017-2022���й������ͻ�������ҵ�г������뷢չ������ѯ����

- 2017-2022���й�����������ҵ�г������Ͷ��ǰ���о�����

- 2017-2022���й��ҵ�����ҵ�г������뷢չ�����о�����

- 2017-2022���й���������ҵ�г������뷢չ����Ԥ�ⱨ��

- 2017-2022���й�����������ҵ�г������뷢չ�����о�����

��ҵ�۲�

- 2016��9�·������Ӧ���Ʒ���

- �й�Ԥ��2020������5G���� ��߿ɴ�20GBÿ��

- ������ʵ����֤��һ ��ᱣ�յǼ�֤������֤��һ

- 2016��9�·�50��������ҪʳƷƽ���۸�䶯���

- 2016��9�·���ͨ������Ҫ���������г��۸�䶯���

- 2016�ϰ�����ȼ����ҵ�ĸ������й�˾�г������Ʊ仯����

- 1-7�·�����Դ�������� �����������

- 2016���ҹ�ҽ�����Ƹĸ���ִ���ҵ��

- 2016��ţ����ҵ�г���չ����

- 2016��8�·��й�����Ʒ�г�����

ͳ������

- 2016��10���й�ú��������������ʡ��ͳ�Ʊ�

- 2016��10���й�����������������ʡ��ͳ�Ʊ�

- 2016��10���й����ܷ�����������ʡ��ͳ�Ʊ�

- 2016��10���й�ˮ��������������ʡ��ͳ�Ʊ�

- 2016��10���й�����������������ʡ��ͳ�Ʊ�

- 2016��10���й�������������ʡ��ͳ�Ʊ�

- 2016��10���й���ӡ�ͽ���ӡ���豸������ʡ��ͳ�Ʊ�

- 2016��10���й��繤�����DZ�������ʡ��ͳ�Ʊ�

- 2016��10���й���ɫ���ӻ�������ʡ��ͳ�Ʊ�

- 2016��10���й����ɵ�·������ʡ��ͳ�Ʊ�