2014年我国铁矿砂进口均价增长态势

中国产业研究报告网讯:

我国是全球最大的铁矿砂进口国和需求国,在全球铁矿砂交易中占据超过6成比重。作为最大的进口国,我国在铁矿砂国际定价方面缺少话语权,市场议价能力有限,对于矿企的涨价往往被动接受,严重影响我国铁矿砂进口和钢企利润。近年来我国铁矿砂进口量屡创新高,数据显示,2011年我国进口铁矿砂及其精矿(以下简称“铁矿砂”)6.86亿吨,2012年7.44亿吨,增加8.43%,均创历史新高。2013年前两个月,我国铁矿砂进口量已达1.22亿吨,价格明显攀升。

一、进口均价显著上升

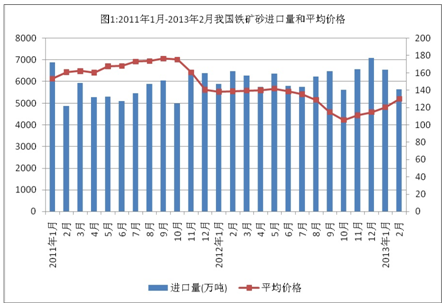

数据显示,2013年1月我国进口铁矿砂6554万吨,进口额为78.59亿美元,平均价格为每吨119.91美元,2月进口量回落至5642万吨,进口额为73.38亿美元,平均价格上升到每吨130.06美元。与今年前两个月上涨不同,2012年我国铁矿砂进口平均价格总体呈下跌态势,至10月降到每吨104.90美元,创26个月新低,从11月到今年前两个月平均价格显著上升。

同期,各单月铁矿砂进口量稳定在4800万吨至7000万吨之间。其中,2012年12月首次突破7000万吨,达7094.2万吨,环比增加7.8%,同比增加11%。2011年1月-2013年2月我国铁矿砂月度进口量和平均价格见下图:

今年以来,主要发达经济体继续采取宽松货币政策,推动国际市场大宗商品价格回升,三大矿山和部分贸易商为弥补之前的亏损,存在延迟发货、控制发货量和惜售现象,在市场上造成铁矿砂暂时性供给短缺的假象,都加剧铁矿砂价格上涨势头。

二、国有企业是进口主力军,私营企业增势迅猛

国有企业在铁矿砂进口中占据绝对比重,增速呈快速下降态势。私营企业是铁矿砂进口主要企业,保持快速增长。今年前两个月,国有企业进口铁矿砂6260.64万吨,增速下滑17.21%,占比超过50%。同期,私营企业进口3165.38万吨,增长38.68%,占比25.96%。外商投资企业和集体企业进口量分别为1602.82和1165.29万吨,二者占比均不超过14%。

表1:2013年1-2月我国铁矿砂进口企业类型情况

|

企业类型

|

进口量

(万吨)

|

同比增长率(%)

|

占比(%)

|

进口额

(亿美元)

|

同比增长率(%)

|

占比(%)

|

|

国有企业

|

6260.64

|

-17.21

|

51.34

|

78.47

|

-25.84

|

51.55

|

|

外商投资企业

|

1602.82

|

-6.42

|

13.14

|

19.95

|

-15.42

|

13.10

|

|

集体企业

|

1165.29

|

4.65

|

9.56

|

14.73

|

-9.29

|

9.68

|

|

私营企业

|

3165.38

|

38.68

|

25.96

|

39.07

|

28.25

|

25.67

|

国内钢企在2012年公开募集短期融资券、中期票据的募集说明书显示,钢企的铁矿砂主要来自必和必拓、力拓、巴西淡水河谷公司、南非KUMBA公司、ASSMANG等公司。武钢集团80%的铁矿砂来自进口,每年从上述公司进口约2500万吨。作为国内最大的民营钢厂——沙钢集团的铁矿砂采购8成依赖进口,每年从上述公司进口约2700万吨。

三、进口集中在澳大利亚和巴西,进口格局渐变,南非取代印度居第三

全球知名的三大矿山,控制全球约70%的铁矿砂资源。今年前两个月,我国自澳大利亚和巴西分别进口铁矿砂5765.43万吨和2663.44万吨,占比分别为47.28%和21.84%。自南非进口665.08万吨,占比5.45%。南非的铁矿砂主要被英美资源公司所属南非昆巴铁矿石公司垄断。同期,我国自印度进口铁矿砂115.20万吨,价值1.36亿美元,二者同比增速下滑均超过85%。

内容选自产业研究报告网发布的《2013-2017年中国铁矿市场运行分析及发展策略研究报告》

印度曾是我国重要的铁矿砂来源国,曾在我国进口量中占据约25%的市场份额,与澳矿和巴矿并称为三大矿。近两年,印度着力发展本国钢铁业以满足国内需求,并通过提高关税、资源税和铁路运费等限制铁矿砂出口。

表2:2013年1-2月我国铁矿砂进口国别情况

|

国家名称

|

进口量

(万吨)

|

占比

(%)

|

同比增长率

(%)

|

进口额

(亿美元)

|

占比(%)

|

同比增长率

(%)

|

|

澳大利亚

|

5765.43

|

47.28

|

6.36

|

73.44

|

48.25

|

-1.22

|

|

巴西

|

2663.44

|

21.84

|

-8.68

|

34.60

|

22.73

|

-22.01

|

|

南非

|

665.08

|

5.45

|

-3.01

|

9.00

|

5.91

|

-7.19

|

|

伊朗

|

353.82

|

2.90

|

93.43

|

3.73

|

2.45

|

85.71

|

|

加拿大

|

278.76

|

2.29

|

-19.98

|

3.85

|

2.53

|

-33.30

|

|

乌克兰

|

214.32

|

1.76

|

-17.93

|

2.86

|

1.88

|

-31.49

|

|

印度尼西亚

|

205.62

|

1.69

|

-19.41

|

1.34

|

0.88

|

-34.99

|

|

秘鲁

|

180.39

|

1.48

|

61.14

|

1.95

|

1.28

|

13.84

|

|

智利

|

176.35

|

1.45

|

47.56

|

2.37

|

1.56

|

28.38

|

|

俄罗斯联邦

|

175.98

|

1.44

|

-20.13

|

2.30

|

1.51

|

-27.70

|

|

印度

|

115.20

|

0.94

|

-87.59

|

1.36

|

0.89

|

-86.52

|

除澳大利亚和巴西,我国通过增加其他国家铁矿砂的进口实现多元化矿源。南非虽上升至第三大进口国,但在我国进口铁矿砂中所占比重仍较低,以南非为代表的多元化矿源在短期内很难撼动整个进口矿的价格体系。

我国已成为全球最大的铁矿砂消费国。我国铁矿砂交易量、贸易结构和价格呈现以下特点:

一、铁矿砂现货交易平台成交数量有限,距预期交易目标尚有较大距离

我国铁矿砂现货交易平台自成立以来一直交易清淡,成交量在进口量中占据非常低的比重,与争夺国际定价权的目标交易量差距非常大。2012年5月8日,北京国际矿业权交易所、中钢协和五矿商会共同发起成立中国铁矿砂现货交易平台(以下简称“交易平台”)。交易平台从2012年5月8日开市到2013年3月22日,总申报1439笔,总申报数量1.22亿吨,总成交96笔,总成交数量1033.14万吨,在2012年我国进口铁矿砂中的占比仅为0.14%,尚未形成规模交易量。

按照设立交易平台的构想,每年成交量1亿吨,我国才能在铁矿砂定价上拥有自己的话语权。依照目前的交易量看,距预期目标尚有较大差距。中国争夺铁矿砂定价权的难度依然较大。

二、贸易结构发生变化,议价权进一步让渡于卖方

国际铁矿砂价格自长协定价改成指数定价后,贸易结构发生改变,中小钢企和贸易商纷纷加入采购行列,使采购量进一步分散,市场买方缺乏凝聚力,议价权进一步让渡于供方。

结构性变化引发了贸易商低价捂盘高价出手的情况,而钢铁企业短周期低库存策略更多地依赖现货市场的临时采购,临时性需求大增,推动铁矿砂价格快速上升。

三、钢厂低库存策略更易引发价格风险

国家统计局资料显示2012年钢铁企业普遍亏损,全行业资产负债率更是达65%。为了降低资金占用成本、规避价格波动风险,钢企大多采取低库存策略。许多钢企库存已超出安全范围,风险较大。当钢铁需求有所提高,钢企集中补充铁矿砂库存,推高现货市场的需求,矿企和贸易商借机涨价。

我的钢铁网铁矿砂港口库存统计显示,截止2013年3月8日,全国30个主要港口铁矿砂库存总量为6654万吨,与去年同期相比,库存减少3218万吨。进入2月以来,铁矿砂港口库存一直保持在7000万吨以下,已降至2010年1月中旬以来的最低水平,创38个月新低。

四、贸易价格随我国进口量大增大涨,国际巨头操控铁矿砂价格

随着我国对铁矿砂需求快速增加,进口数量快速增长,三大国际矿业巨头借机大幅提高贸易价格。1990-2002年,我国进口铁矿砂的量低于1亿吨,铁矿砂到岸价格在每吨25美元上下波动。2002年之后,我国进口铁矿砂快速增长,每年都创出历史新高,2012年更是超过7亿吨,平均价格每吨128.59美元。

力拓、必和必拓和淡水河谷三大铁矿砂供应商操纵国际铁矿石市场,掌控定价话语权。三大矿企选用普氏指数定价。从数量上来说,普氏指数询价的样本数量仅占我国铁矿砂进口总量的6%-9%,但却用来决定大部分协议矿的价格。从询价方式上看,普氏指数都是采取人工方式询价,且制定过程缺乏透明度,这样就给炒作矿石提供了很大空间。

从交易特点可以看出,我国铁矿砂交易未形成一定规模,无法从规模优势上获取国际定价权。贸易结构和库存结构的变化更易引发价格风险。国际矿业巨头多年操纵铁矿砂价格,使进口平均价格大幅上扬。为了在铁矿砂国际定价权中拥有一定话语权,我国政府和企业进行积极努力:

一、国家拟推出铁矿砂期货交易市场,建立与国际市场价格对接的平台

作为世界上铁矿砂进口最多的国家,我国还未推出期货交易平台。期货市场素来具有形成未来市场权威价格以及对冲现货头寸、规避市场风险的功能。我国若能推出实物交割方式的铁矿石期货,并发挥我国作为世界最大的铁矿石进口国和消费国的优势,将有利于改变钢企在定价权缺失方面的困境,并规避企业在经营中遇到的许多风险。

二、推出铁矿砂价格指数和公布现货基准价

2011年9月20日,中国钢铁工业协会、中国五矿化工进出口商会、中国冶金矿山企业协会联合在北京宣布,正式推出中国铁矿石价格指数。该指数自2012年8月开始试运行,从10月开始按周对外发布国产和进口铁矿砂指数和价格。

2013年3月11日,北京国际矿业权交易所(以下简称北矿所)宣布调整铁矿砂现货交易基准价格的生成办法,并于当日正式对外发布。基准价的公布进一步推动铁矿砂交易的透明度。由于推出时间较短,中钢协的铁矿砂价格指数和北矿所的现货基准价的影响力相对有限。

三、国内钢铁企业积极寻矿,减少对矿业巨头的依赖

为打破全球三大矿山的价格垄断,宝钢、首钢、武钢和鞍钢等众多钢企积极“海外寻矿”。除武钢外,其他钢企的海外寻矿投产效果并不是很理想。目前我国钢企海外权益矿的比例不足中国消费总量的一成。

武钢在海外寻矿中收益颇丰,2016年可实现铁矿砂全面自给。2009年以来武钢集团采取购买矿权、股权,合资、独资和参股等多种经营方式,在马达加斯加、加拿大、巴西和利比里亚等国家投资铁矿砂,锁定海外权益资源量232亿吨。2013年位于加拿大、澳大利亚和巴西等国的项目增产或新投产,““洋矿石””产量或将爆发增长。

我国虽然是全球最大的铁矿砂进口国,但在国际定价权上始终处于弱势,国际矿业巨头肆意提价,铁矿砂已成为我国钢企最大的成本负担。今年以来铁矿砂价格显著回升,或令刚刚回暖的钢铁企业经营状况再陷困境。我国政府和企业为改变现状,积极采取各种措施。推出铁矿砂价格指数和公布现货基准价,但二者影响力相对有限,不能改变现有定价体系。我国钢企海外权益矿比例非常低,钢企在很长一段时期内依然采取分散采购模式进口铁矿砂。未来我国争取铁矿砂国际定价权尚需时日。

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告