2014 年我国钢材进出口量价齐跌态势

中国产业研究报告网讯:

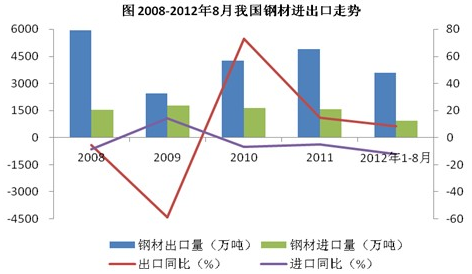

据统计,2012年1-8月我国钢材进口呈现明显下降态势,降幅为12.30%,已连续第三年钢材进口增幅同比下降,且降幅进一步扩大。受国际经济低迷影响,钢材价格下滑,我国钢材出口自2009年后恢复性快速增长以来,今年1-8月增幅首次跌到10%以下。整体看,我国1-8月钢材进出口形势不容乐观。

2012年1-8月,我国钢材累计进出口总量4510.87万吨,同比增长3.54%。其中,出口3579.29万吨,与上年同期相比增长8.65%,但由于钢铁行业整体市场需求疲软,价格显著下滑,同期我国钢材出口金额344.17亿美元,同比增幅仅0.30%;进口方面,受国内经济增长乏力影响,进口总量931.58万吨,同比下降12.30%,进口金额123.13亿美元,同比下降15.90%。

2012年1-8月,我国出口钢材、钢坯合成粗钢3807.87万吨,进口钢材、钢坯合成粗钢1017.56万吨,两者相抵净出口粗钢2790.31万吨,净出口钢材2647.72万吨。

1-8月钢材进出口总体特点:

(1)价格分析:出口降幅大于进口降幅

从国内国际钢材价格指数看,受国际铁矿石等钢铁原材料价格波动影响,今年1-8月国内钢材价格指数与国际钢材价格指数呈震荡下行态势。

从钢材的进出口平均单价看,进口平均单价较出口平均单价高361美元/吨,较上年同期差额有所收窄。其中,出口均价较上年同期降幅7.50%,而进口均价较上年同期降幅4.21%。出口和进口均价均在1月达到最高,分别为1014.3美元/吨和1373美元/吨。

在钢材进出口的主要品种中,除铁道用材的出口平均单价936.40美元/吨高于进口平均单价460.60美元/吨外,其余5大产品的出口单价均低于进口均价。其中,管材进出口均价的差额最大,为2975.90美元/吨。

|

表 2012年1-8月我国钢材主要品种进出口情况 万吨,万美元,美元/吨

|

|||||||

|

产品名称

|

出口量

|

出口额

|

进口量

|

进口额

|

出口均价

|

进口均价

|

价差

|

|

钢材

|

3579.30

|

3441729.26

|

931.58

|

1231285.77

|

961.57

|

1321.72

|

360.15

|

|

棒线材

|

695.07

|

520,998.49

|

63.93

|

108,148.56

|

749.60

|

1691.60

|

942.00

|

|

角型材

|

229.11

|

157,813.43

|

21.87

|

24,145.27

|

688.80

|

1104.00

|

415.20

|

|

板材

|

1739.69

|

1,497,775.67

|

792.11

|

887,991.78

|

860.90

|

1121.10

|

260.20

|

|

管材

|

649.11

|

801,732.87

|

28.49

|

119,960.32

|

1235.10

|

4211.00

|

2975.90

|

|

铁道用材

|

34.06

|

31,891.74

|

9.61

|

4,425.84

|

936.40

|

460.60

|

-475.80

|

|

其他钢材

|

232.26

|

431,517.07

|

15.57

|

86,613.99

|

1857.90

|

5562.70

|

3704.80

|

(2)国别分析:进出口国别分布由于集中度不同而增速有差

2012年1-8月,我国钢材出口较为分散,共计出口到204个国家和地区,其中排名前十的分别为韩国、泰国、新加坡、越南、印度、美国、印度尼西亚、菲律宾、香港和沙特阿拉伯,出口量合计占比52%。整体上看,亚洲周边国家和地区仍是我国钢材出口的主要目的地。尽管今年1-8月我国钢材出口同比增幅仅8.65%,但前十出口国中除韩国和印度同比负增长外,其他国家同比增幅均有较大提升。其中,东南亚国家增幅维持在20%以上。

内容选自产业研究报告网发布的《2013-2017年中国钢材市场供需预测及投资趋势研究报告》

与出口相比,我国钢材进口国别分布相对集中。2012年1-8月,钢材进口地共93个国家和地区,其中排名前十的分别为日本、韩国、台湾省、德国、中华人民共和国、哈萨克斯坦、瑞典、俄罗斯联邦、法国和美国,进口量合计占比96.09%。日本是我国钢材进口第一大国,今年1-8月进口量408.47万吨,占比43.85%,同比下降18.71%。前十进口国中,除哈萨克斯坦和俄罗斯联邦保持同比较快增速外,其余国家和地区多呈同比下降态势。但由于我国钢材进口国别分布较为集中,日本、韩国和中国台湾进口量合计占比85.7%,尽管中亚和东欧地区进口量保持同比增势,仍难以挽回我国钢材进口整体下降趋势。

|

表 2012年1-8月我国钢材进出口前十国家和地区 万吨,%

|

|||||||

|

出口量

|

出口同比

|

占比

|

进口量

|

进口同比

|

占比

|

||

|

韩国

|

676.00

|

(5.64)

|

18.89

|

日本

|

408.47

|

(18.71)

|

43.85

|

|

泰国

|

178.54

|

47.83

|

4.99

|

韩国

|

268.25

|

(1.58)

|

28.80

|

|

新加坡

|

157.60

|

54.93

|

4.40

|

台湾省

|

122.46

|

(12.18)

|

13.15

|

|

越南

|

149.42

|

20.48

|

4.17

|

德国

|

27.63

|

(19.57)

|

2.97

|

|

印度

|

145.78

|

(5.72)

|

4.07

|

中国

|

17.02

|

(6.64)

|

1.83

|

|

美国

|

125.56

|

20.13

|

3.51

|

哈萨克斯坦

|

16.84

|

35.86

|

1.81

|

|

印度尼西亚

|

115.40

|

59.60

|

3.22

|

瑞典

|

9.31

|

(29.53)

|

1.00

|

|

菲律宾

|

113.91

|

35.42

|

3.18

|

俄罗斯联邦

|

9.11

|

14.92

|

0.98

|

|

香港

|

104.75

|

64.83

|

2.93

|

法国

|

8.69

|

6.21

|

0.93

|

|

沙特阿拉伯

|

102.06

|

59.29

|

2.85

|

美国

|

7.40

|

(12.04)

|

0.79

|

(3)产品结构分析:出口仍以板材为主,进出口产品结构矛盾凸显

在钢材出口的主要品种结构中,板材仍是我国出口的主要品种,占1-8月钢材出口总量的48.60%,与上年同期相比下降7.4个百分点。其次为棒线材,占出口总量的19.42%,同比增长5.87%。其余品种中,管材和角型材分别占比18.14%、6.40%,与去年同期基本持平;铁道用材占比较小,仅0.95%,同比小幅下降0.12%。

板带材出口品种结构中,合金板(带)为主要品种,占比33.90%,其次为镀层板(带),占比24.42%。除电工钢(带)出口量和出口金额有显著增长外,其余品种均有不同程度下降。

|

表 2012年1-8月我国板带材主要品种出口量及金额

|

|||||

|

出口量

(万吨)

|

数量同比

(%)

|

出口额

(万美元)

|

金额同比

(%)

|

出口均价

(美元/吨)

|

|

|

普通中、厚、特厚板(卷)

|

22.33

|

(72.24)

|

18281.39

|

(72.40)

|

818.80

|

|

普通热轧薄板(卷)

|

2.35

|

(54.46)

|

1964.80

|

(53.47)

|

835.60

|

|

普通冷轧薄板(卷)

|

213.51

|

(12.54)

|

151389.05

|

(20.53)

|

709.00

|

|

镀层板(带)

|

424.81

|

(5.30)

|

360419.59

|

(11.71)

|

848.40

|

|

彩涂板(带)

|

365.74

|

0.93

|

318200.34

|

(5.61)

|

870.00

|

|

电工钢(带)

|

18.34

|

39.05

|

20074.39

|

31.84

|

1094.40

|

|

不锈板(带)

|

95.72

|

(16.25)

|

205387.15

|

(29.92)

|

2423.70

|

|

合金板(带)

|

589.78

|

4.80

|

386147.72

|

(4.59)

|

654.70

|

|

普通窄带

|

7.12

|

(4.71)

|

6762.78

|

(22.82)

|

950.40

|

棒线型材是我国钢材出口的第二大品种,2012年1-8月,我国棒线型材出口量695.07万吨,同比增长55.71%。棒线型材的出口品种中,合金棒线材占据主导地位,1-8月出口量占比95.62%;其次为普条杆,占比3.02%;不锈棒线材和普盘条占比较小。由于主导品种合金棒线材出口的量价齐增,带动棒线型材整体出口量和出口金额在钢材主要品种中表现突出。

|

表 2012年1-8月我国棒线型材主要品种出口量及金额

|

|||||

|

出口量

(万吨)

|

数量同比

(%)

|

出口额

(万美元)

|

金额同比

(%)

|

出口均价

(美元/吨)

|

|

|

普盘条

|

1.80

|

(57.08)

|

1477.12

|

(60.62)

|

822.00

|

|

普条杆

|

21.02

|

(7.00)

|

18310.21

|

(10.97)

|

871.00

|

|

不锈棒线材

|

7.60

|

(16.43)

|

23336.18

|

(27.45)

|

3070.50

|

|

合金棒线材

|

664.65

|

61.91

|

477874.97

|

41.18

|

719.00

|

与其它钢材品种相比,管材是今年1-8月出口均价小幅提升而带动量价增速齐涨的唯一品种,同期出口均价1235.1美元/吨,与上年同期相比增长3.16%。管材的出口品种结构中,无缝管占主导地位,1-8月出口量占比52.41%;其次为焊管,占比39.48%;铸铁管占管材出口总量的8.11%。1-8月,无缝管和焊管的出口量和金额均出现同比增长,带动管材量价齐增。

|

表 2012年1-8月我国管材主要品种出口量及金额

|

|||||

|

出口量

(万吨)

|

数量同比

(%)

|

出口额

(万美元)

|

金额同比

(%)

|

出口均价

(美元/吨)

|

|

|

无缝管

|

340.22

|

11.11

|

477103.96

|

11.90

|

1402.30

|

|

焊管

|

256.25

|

12.30

|

278063.79

|

19.44

|

1085.10

|

|

铸铁管

|

52.64

|

(2.61)

|

46565.11

|

2.59

|

884.60

|

进口方面,受国内经济增速放缓和钢铁行业下行的严重影响,除2月份 20.24%的较高同比增长和5月份2.85%的小幅微增外,其余各月进口量同比增速均为负值。与出口相比,钢材进口的品种结构更为集中。其中,板材是钢材进口的主导产品,占比85.03%;其次为棒线材,占比6.86%;管材和角型材各占3.06%和2.35%;轨道用材占比1.03%。与钢材主要品种的出口占比相比,进口占比的增减波动相对不大。

板带材进口品种结构中,镀层板(带)是进口量最多的品种,占比26.30%;其次为普通冷轧薄板,占比26.03%;除普通热轧薄板(卷)进口量同比增速较上年有所增长外,其余品种均呈同比下降态势。

|

表2012年1-8月我国板带材主要品种进口量及金额

|

|||||

|

进口量

(万吨)

|

数量同比

(%)

|

进口额

(万美元)

|

金额同比

(%)

|

进口均价

(美元/吨)

|

|

|

普通中、厚、特厚板(卷)

|

122.16

|

(4.39)

|

102654.36

|

(10.67)

|

840.30

|

|

普通热轧薄板(卷)

|

60.38

|

19.32

|

47934.54

|

18.81

|

793.90

|

|

普通冷轧薄板(卷)

|

206.15

|

(13.94)

|

171476.10

|

(18.33)

|

831.80

|

|

镀层板(带)

|

208.29

|

(11.64)

|

214871.77

|

(13.64)

|

1031.60

|

|

彩涂板(带)

|

29.55

|

(2.01)

|

28641.53

|

(8.22)

|

969.40

|

|

电工钢(带)

|

50.11

|

(25.01)

|

71718.53

|

(28.50)

|

1431.30

|

|

不锈板(带)

|

41.08

|

(15.20)

|

126265.52

|

(20.37)

|

3366.30

|

|

合金板(带)

|

63.50

|

(25.28)

|

100788.69

|

(19.94)

|

1587.20

|

|

普通窄带

|

10.89

|

(18.49)

|

15803.86

|

(20.54)

|

1450.60

|

棒线材进口品种结构中,合金棒线材占比最大,为39.57%;其次为普盘条,占比30.24%;普条杆和不锈棒线材分别占比22.42%和7.77%。1-8月,合金棒线材进口量25.30万吨,同比增长4.97%,是棒线材品种结构中唯一同比保持增长的品种;普盘条进口量19.33万吨,同比下降48.21%;普条杆进口量14.33万吨,与上年基本保持同一水平;不锈棒线材进口量4.97万吨,同比小幅下降1.86%。

管材进口的主要品种结构中,无缝管占据一半以上,占比达52.95%;其次为焊管,占比45.71%;铸铁管占比较小,仅有1.34%。同期,无缝管进口量15.08万吨,同比下降14.17%;焊管进口量13.02万吨,同比下降25.54%。

由出口和进口的产品结构对比可以发现,国内钢铁工业的产品结构尚不能完全满足国内经济发展的需要。出口产品结构中以合金板(带)、镀层板(带)、彩涂板、合金棒线材以及无缝管和焊管为主,而进口产品结构以普通冷轧薄板(卷)、镀层板(带)和普通中、厚、特厚板(卷)为主,供需的结构矛盾相对突出。

欧债危机的不断蔓延扩大、美国经济复苏的不确定性以及新兴国家经济增长的乏力,诸多因素导致今年全球经济整体表现不佳,继2009年后再次陷入低谷。据欧洲经济研究中心(ZEW)数据显示,2012年世界经济整体持续下行,4月份出现小幅回升后继又走跌;钢铁行业指数今年以来始终维持在负值,经济需求疲软导致钢铁行业仍在探底中。

从历史数据看,当全球经济增速下行时,钢铁出口则表现乏力。以2009年为例,当期全球钢铁出口额3263.3亿美元,同比下降了44.63%,钢铁出口额占同期全球出口总额的2.68%,比上年降低了1.02个百分点。今年钢铁行业出口情况不排除重蹈2009年覆辙的可能性,但预计降幅较之相对收窄。

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告