2014年我国电力行业的发展机遇分析

中国产业研究报告网讯:

中国政府明确提出,“十二五”期间,将通过开展碳交易试点,逐步建立碳排放权交易市场。目前,国内已经开展了一些基于项目的资源减排交易活动,并在北京、上海、广东等七省市开展碳交易试点工作。2012年6月,国家发改委下发了《温室气体自愿减排交易管理暂行办法》,对减排方法的开发和自愿减排项目的开展进行了规范。电力行业由于产品单一、排放转移可能性小、在整体排放中占有较大比例而成为被重点关注的行业之一,并被列入了国家首批10个行业企业温室气体排放核算方法试点之一。

建立碳交易市场将会给我国电力行业带来新的发展机遇。一是碳市场的建立,将促进电力行业实现发展方式转变。碳市场的建立将推动火力发电的清洁化和高效化,并提高水电、风电等清洁电源装机比例。在电力行业碳排放总量控制的背景下,碳排放权成为了稀缺资源,成本的上升会形成倒逼机制,迫使发电企业对现行的发电技术进行改造和升级,以降低减排约束造成的影响。大力发展水能、风能、太阳能、核能等清洁能源是实现电力行业减排目标的有效方法。清洁能源具有碳排量低的先天优势,是碳交易市场的重要供给者。二是碳市场的建立,将促进电力行业加快清洁电力技术的研发。电力行业的减排不仅包括清洁技术、清洁电源等发电环节,输电、配电、用电技术的清洁发展同样重要。碳市场的建立将会激励电力行业在洁净煤技术、新能源发电技术、智能电网技术、特高压输电技术等低碳电力技术中投入更多的人财物力,在未来碳交易市场中占据更为有利的位置。

与此同时,碳交易市场的建立也会给电力行业发展带来挑战。一方面,电力行业需要在碳减排的约束下保增长。2002~2011年,我国国内生产总值年均增长率为10.7%,全社会用电量年均增长率为11.1%。我国经济社会发展和人民用电需求的持续增长,要求电力工业持续增长,温室气体排放不可避免,我国电力行业将会长期面临保增长和碳排放的双重压力。另一方面,成本会因碳排放约束而增加。为实现减排目标,需要通过采取清洁发电技术、提高清洁电源所占比例、发展智能电网和特高压电网等技术手段。从长远看,碳交易市场的建立能够通过市场机制降低全行业减排成本,但短期内可能使电力企业,特别是作为碳交易市场主要购买者的火电企业成本增加。

一、电力行业碳交易市场潜力分析

电力因为具有特性相对统一、数据基础良好、碳排放量大且集中、易于计量和检测等特点,被公认为是碳交易行业试点的首选。欧盟、美国等经济体的碳交易大多率先从电力行业开始。我国电力行业还具有排放源单一,大部分碳排放来自煤炭燃烧;不同电力企业在减排成本上有所差异;整个行业几乎没有来自国外的竞争,排放权交易不容易导致产业或排放的转移等有利因素。

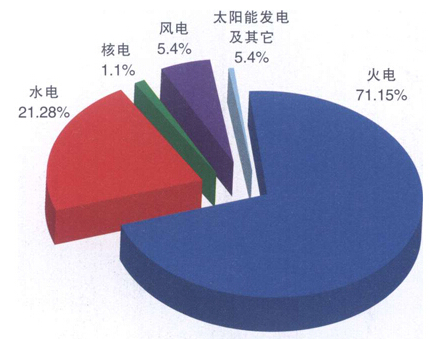

在此,可以从发电侧、需求侧和电网侧来分析我国电力行业碳交易市场的潜力。发电侧的潜力主要来自于化石能源利用效率的提高、电源结构的调整、碳捕获和封存(CCS)技术。煤电是我国电力生产的主体(图1),现在情况大不同了,应积极促进大容量高效率的先进机组替代高耗能的小煤电机组,如整体煤气化联合循环发电(IGCC)、以煤气化为核心的化工动力联产、更高参数的超超临界发电。调整能源结构,推广低碳燃料或可再生能源、核能等近零排放能源替代煤炭发电,则是实现碳减排远景目标最重要的措施。具体而言,中短期内我国应重点发展水电,核电,风电等技术成熟、成本相对较低的发电方式。太阳能、海洋能发电技术要努力突破技术和成本瓶颈,实现其在中远期的应用。需求侧的潜力来自于通过设计相应的激励机制和政策,引导电力用户节约用电,提高电能利用效率,减少电力消费,从而间接减少电力行业碳排放。电网是连接发电侧和需求侧的桥梁,其碳减排潜力主要来自于智能电网的建设和非化石燃料电力资源的大规模接入。特高压、柔性输电、低碳电力调度、分布式发电,以及与用户实施双向交互等智能电网技术的推广和应用,将大大降低电能输送过程中的损失,具有巨大的减排潜力。

内容选自产业研究报告网发布的《2014-2019年中国电力行业分析与投资前景评估报告》

目前我国有北京环境交易所、天津排放权交易所、上海环境能源交易所和少数几个地方交易所(见表),但基本还处于起步阶段,实际成交量很小,且基本处于各自为战的状态,与我国作为全世界核证减排量(CERs)一级市场上最大供应国的地位并不匹配。建立国内碳交易市场,需要解决以下问题:首先,要收集可信的历史排放数据;其次,要确定碳排放交易市场覆盖的范围;再次,需要对排放配额进行分配;最后,需要科学的登记注册系统、结算系统和监测报告核证系统。电力行业数据基础良好、易于计量和检测的先天优势,为碳交易市场的建立提供了巨大的潜力。随着“后京都”时代的来临,CDM市场的形势并不明朗,建立全国规模化的碳交易市场的越来越重要。

二、我国电力行业碳交易市场建设面临的制约

碳交易市场能否真正起作用,主要取决于:稀缺性、流动性、稳定性和有效性。关于稀缺性:总量控制越严格,碳的稀缺性越高,碳价格越高,减排的经济动力越大,减排幅度越大,但导致的减排成本也越高。减排成本一旦超过经济的可承受程度,减排就成为不可能完成的任务了。当控制数量过低时,碳的稀缺度不足,需求很少,碳的流动性和碳交易活跃度很低。但是,当控制数量过高时,碳的稀缺性过高,减排成本上升,而且交易者对碳价的信息判断过于一致,流动性也会明显地下降。关于稳定性:碳市场是典型的政策驱动型市场,相关政策的变化会对碳市场产生重要影响。以欧盟为例,配额过高,以及与此相关的无法储存的信用额度的问题,导致了2007年后半年碳排放价格的崩溃。关于有效性:碳市场的有效运行需要相应的基础设施和制度,目前我国电力行业排放数据不准确,尤其是微观企业碳排放的检测、报告和核查体系并不完善,将影响我国减排机制设计的科学性,进而影响减排目标及范围、配额分配等的合理性,进而影响机制运行的有效性。

电力行业碳交易市场的稀缺性。建立碳交易市场,必须将强度减排转换为总量减排。减排的总量决定了交易市场的大小,减排的力度决定了市场的潜力。碳的稀缺性不仅为电力企业控制碳排量提供了经济激励,更重要的意义在于对我国能源技术投资和技术创新的影响。碳的稀缺性提高了电力行业的成本,企业为了降低生产成本和增强市场竞争力,必然会对能源技术进行大量投资,加快技术创新,从根本上改变我国电力行业在发电侧、电网侧和需求侧的落后局面。与此同时,可持续增长与经济承受能力对我国电力行业来说特别重要。作为基础产业,电力需求在当前及未来较长时期内还将持续增长,我国电力工业在未来20年甚至30年还必须发展。不同于欧美国家,我国电价仍属于政府管控范畴,电力企业无法将增加的生产成本有效地转移到电价中,电价的变化幅度相对较小,变化频率相对较慢,对于成本的反映也更加敏感。

电力行业碳交易市场的流动性。有了流动性才能形成真实的价格信号,没有流动性,价格是失真的。企业之间的碳减排成本差别是市场流动性的决定性因素,差别越大,市场的流动性越强。相对于火电而言,水电、风电、核电等清洁电源的碳排量更小,减排成本也更小。尽管清洁能源发电增长迅速,但考虑到成本和我国的能源禀赋,在今后很长一段时间内,煤电依然会是我国电力的主体,我国电力行业碳交易市场的流动性还是比较乐观的。此外,市场涵盖区域范围越大,买卖双方的参与者越多,市场的流动性就越好。我国碳减排指标实行的是按地区分解,地域分割的地方行政边界缩小了碳市场的覆盖范围,减少了碳交易的参与者,很难保障碳市场的流动性。电力行业拥有集中度高、可垂直管理等特点,可试点按行业分解碳减排指标,然后在行业间划行政区域做交易,既能保证市场统一,又兼顾了区域能源资源禀赋的差异。

电力行业碳交易市场的稳定性。政策驱动力是我国电力行业碳交易市场的一大优势。从电力行业内部看:“上大压小”政策要求逐步淘汰小火电机组,分期分批淘汰高耗能、重污染的各类生产设备和落后工艺;核电、水电、风力发电、太阳能发电、生物质能发电等清洁能源发展迅速;特高压、柔性输电、低碳电力调度为代表的智能电网大规模建设。从国家宏观发展环境看:有生态文明战略的提升、资源节约型环境友好型社会的建立、2020年碳强度比2005年削减40%~45%的国际承诺。从国际碳交易发展形势看:“后京都”时代存在不确定性,中国CDM项目参与方对建立统一的国内碳市场呼声越来越高。这些都为电力行业碳市场带来了稳定的潜在需求,关键是建立完备的市场体系使潜在需求转化为稳定的现实需求。鉴于EU ETS的运作经验,建立我国的电力行业碳交易市场还应考虑两个问题:一是政府需要在碳交易市场中建立了一个“蓄水池”,当碳的价格太高的时候,可以卖出碳排放权,平抑碳价;当碳价格太低的时候,可以买入碳排放权,以稳定碳价。二是应重视碳排放权的连续使用问题,欧盟第一阶段碳配额无法在第二阶段使用,是造成2007年碳价格下降的重要原因。

图表:2012年各类发电机所占比例

电力行业碳交易市场的有效性。相对于其他行业,电力行业虽然有一定的优势,但依然存在数据不完整、MRV体系不完善等问题。就我国的MRV体系而言,无论是软件基础还是硬件设施,都不完善。首先我国没有MRV专门性立法,对企业碳排放的检测、报告和核查缺乏强制性,无法保证我国减排机制设计的科学性。其次,我国还没有建立温室气体实时监控信息系统和数据库的管理系统,造成各部门间环境监测信息系统无法实现互联互通和信息公开透明,给跨部门、跨地区、跨国的信息交流与合作带来了很多困难。第三,具备相关技能和实际操作经验的MRV人才缺口较大。如何建立可靠、可信、高效的MRV机制是个难题。

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告