2014年我国塑料制品问题和风险分析

中国产业研究报告网讯:

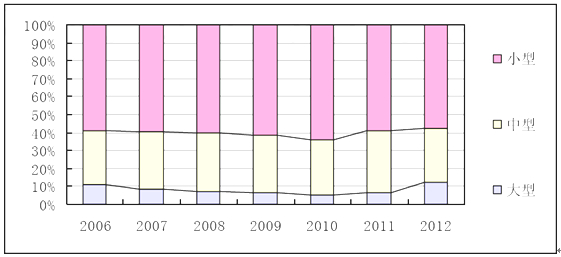

一、塑料制品业总体大而不强

近年来,我国的塑料制品业快速发展,塑料制品消费量、产量居世界首位;塑料制品出口增速较快。然而行业中低档产品比重大,缺乏提升整个行业水平的高端技术;对国家重大项目、军工等高技术含量的产品需求量满足率低;高档工程塑料等产品依靠进口;塑料行业还是以中小企业为主的行业。

国家统计局数据显示,2011年我国塑料制品业大型企业资产规模为582.12亿元,同比增长17.35%,资产占比仅为6.16%,较2010年1~11月提高1.01个百分点;2012年,大型企业资产占比有所提升,达到12.4%,这一方面要归功于统计口径的整体调高。此外,。根据中国塑料加工工业协会对业内10家骨干企业总产值占行业比重的统计,2012年塑料制品行业的产业集中度只有5%。

2006~2012年我国塑料制品业分企业规模资产占比

注:2007~2010年为1~11月累计值。数据来源:国家统计局

内容选自产业研究报告网发布的《2013-2017年中国塑料制品市场运行分析及发展策略研究报告》

二、市场不规范,无序竞争严重

由于我国目前市场行为还不够规范,一些企业缺乏自律,为了眼前利益以次充好,严重影响了行业的健康发展。在一些塑料城和批发市场,冒牌货较多,且屡禁不绝。买卖交易或明或暗,形式多样,严重地干扰了正常的市场经济秩序。同时,企业间的越激烈竞争,导致了竞相压价现象的出现。

三、产业结构不合理,产业竞争力较大

目前,我国塑料产业结构不合理、低端产品偏多,产业竞争力较低。以农业薄膜为例,我国高、中、低档农膜产品所占比例分别为2%、38%和60%,高附加值产品比例严重偏低。而初级聚乙烯、初级聚丙烯等重要初级塑料国内产能更是不足,合成树脂的对外依存度高达40%,尤其是专用料、高档料依赖进口的情况更为严重,大量用于汽车,家电,电子电器的改性塑料进口依存度高达60%。

此外,目前,我国从事改性塑料生产的企业有上千家,其中规模以上改性塑料企业近百家,产能超过3000吨的约有70家左右。行业内多数企业的产品品种单一,规模较小,行业集中度较低,绝大多数企业分布在华南、华东以及环渤海等经济发达地区。

另一方面,低端产品产能过剩明显。根据中国塑料加工工业协会塑料管道专业委员会调查统计,目前中国整个塑料管道行业产能仍严重过剩,2011年整个行业官方产能超过1500万吨,比市场需求量多出50%。当前,塑料管道行业产品产能过剩依然十分严重。

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告