2014年中国液化天然气进口走势增长趋势

中国产业研究报告网讯:

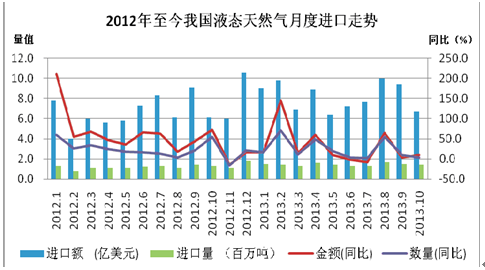

天然气被誉为21世纪最重要的绿色能源,近年来液化天然气受到全球热捧,今年初以来,我国发生大范围雾霾天气,受影响面积约占国土面积的1/4,与世界能源消费结构相比,中国能源消费转型向清洁能源液化天然气转型显得尤为迫切。近年来,我国进口量价齐升,2010年我国液化天然气对外依存度还只有11.6%,到2012年就已蹿升至28.9%,增长了近两倍[1]。据统计,2013年前十月,我国进口液化天然气1422.6万吨,比去年同期(下同)增长20.8%;价值82亿美元,增长24%;进口平均价格为每吨576.4美元,同比上涨2.6%。我国液化天然气进口主要呈现以下特点:

一、引进清洁能源已步入了一个持续快速发展的轨道,北上广将开启中国液化天然气新时代。2002年以来,作为中国液化天然气产业的拓荒者,中国海油陆续成功建成了广东大鹏液化天然气接收站;目前,中国海油已经在广东、福建、上海和浙江建成并投产4个液化天然气接收站,每年总接收能力超过1800万吨[2]。前十月,北上广累计进口液化天然气1103万吨,累计占比达77.5%。其中北京进口量586.4万吨,同比增长12.1%,进口均价达891.7美元/吨,同比减少6.5%,成为我国最大液化天然气进口地区。

表1:前十月我国液化天然气全国进口分布情况

|

省市

|

进口额(亿美元)

|

同比(%)

|

进口量(万吨)

|

同比(%)

|

均价 (美元/吨)

|

同比(%)

|

|

北京

|

52.3

|

4.8

|

586.4

|

12.1

|

891.7

|

-6.5

|

|

广东

|

5.8

|

13.2

|

297.7

|

2.0

|

413.7

|

10.9

|

|

上海

|

9.1

|

31.9

|

218.8

|

34.8

|

934.5

|

-2.2

|

|

福建

|

4.2

|

-0.1

|

206.0

|

3.0

|

205.4

|

-3.0

|

|

江苏

|

10.6

|

.

|

113.6

|

.

|

195.1

|

.

|

|

合计

|

82.0

|

24.0

|

1422.6

|

20.8

|

576.4

|

2.6

|

我国液化天然气消费快速的增长,导致我国液化天然气进口步伐加快。近年来,国内多个省份出台压缩天然气汽车规划,一批发电、化工等液化天然气工业项目也相继开建,截至目前,我国液化天然气消费市场已经扩展到31个省市。高效、清洁、安全的液化天然气广泛用于发电、钢铁等绿色动力,达到了须臾不离的程度。中海油建成了国内最大的天然气发电厂,现在正打造的沿海天然气大动脉将纵贯广东、北京、上海、福建、海南等省[3]。清洁能源大动脉的建设,将对调整我国沿海经济区域能源结构、改善环境质量、提高人们的生活水平、促进经济与环境协调发展做出更大的贡献。

二、国有企业是我国液化天然气进口的主力军。前十月,我国国有企业进口液化天然气1124.8万吨,同比增长27%,占同期我国液化天然气进口总量的79.1%;同期,中外合资企业进口290.9万吨,同比下降0.3%,占20.5%;私营企业进口6.8万吨,大幅增长两千倍,占0.5%。

表1:前十月我国液化天然气进口企业性质情况

|

国家

|

进口量(万吨)

|

同比(%)

|

进口额(亿美元)

|

同比(%)

|

|

合计

|

1422.6

|

20.8

|

82.0

|

24.0

|

|

国有企业

|

1124.8

|

27.0

|

76.2

|

24.9

|

|

中外合资企业

|

290.9

|

-0.3

|

5.2

|

1.6

|

|

私营企业

|

6.8

|

258230.7

|

0.6

|

155751.1

|

内容选自产业研究报告网发布的《2014-2020年中国液化天然气行业分析及投资前景研究报告》

三、自液化天然气最大供应国卡塔尔进口居首,自澳大利亚和马来西亚进口位居第二和第三,自埃及进口倍增。今年前十月,我国自卡塔尔进口液化天然气536.1万吨,增长33.2%,占37.7%;自澳大利亚进口290.9万吨,下降2.3%,占20.4%;自马来西亚进口225.6万吨,增长55.2%,占15.9%,自上述三国进口量合计占同期我国液化天然气进口总量的74%;同期,自埃及进口36.3万吨,大幅增长5倍,占2.6%。

表2:前十月我国液化天然气进口市场情况

|

进口国家

|

数量 (万吨)

|

同比(%)

|

金额 (亿美元)

|

同比(%)

|

数量占比(%)

|

|

合计

|

1422.6

|

20.8

|

82.0

|

24.0

|

100.0

|

|

卡塔尔

|

536.1

|

33.2

|

49.8

|

24.3

|

37.7

|

|

澳大利亚

|

290.9

|

-2.3

|

5.2

|

-3.2

|

20.4

|

|

马来西亚

|

225.6

|

55.2

|

9.6

|

56.6

|

15.9

|

|

印度尼西亚

|

206.0

|

0.1

|

4.2

|

-5.6

|

14.5

|

|

也门

|

79.0

|

47.7

|

6.0

|

54.5

|

5.6

|

|

埃及

|

36.3

|

527.4

|

3.1

|

586.9

|

2.6

|

|

尼日利亚

|

24.3

|

35.9

|

2.0

|

32.5

|

1.7

|

四、新政将使天然气进口企业减亏,为保障我国天然气供应稳定、提高企业积极性创造了良好的条件。近日发布的《关于调整进口天然气税收优惠政策有关问题的通知》中提到,将液化天然气的进口环节增值税按该项目进口天然气价格和国家天然气销售定价的倒挂比例予以返还。虽然进口天然气税收优惠比例有所降低,但优惠范围的扩大,以及销售定价的大幅提高,无疑将使中石油、中海油等主要进口企业连年亏损有所削减,提高其进口积极性。前十月,中海油进口液化天然气321万吨,增长25.9% ,占同期我国液化天然气进口总量的22.6%;。进口量排名第二第三的企业分别为广东大鹏和中石油,进口量分别为290.9万吨和265.4万吨,同比分别下降0.3%和1.1%。(见表3)

表3:前十月我国液化天然气进口企业情况

|

经营单位

|

进口量 (万吨)

|

同比(%)

|

占比(%)

|

|

中海石油气电集团有限责任公司

|

321.0

|

25.9

|

22.6

|

|

广东大鹏液化天然气有限公司

|

290.9

|

-0.3

|

20.4

|

|

中国石油国际事业有限公司

|

265.4

|

-1.1

|

18.7

|

|

上海液化天然气有限责任公司

|

218.8

|

34.8

|

15.4

|

|

中海福建天然气有限责任公司

|

206.0

|

3.0

|

14.5

|

|

江苏中石油国际事业有限公司

|

113.6

|

.

|

8.0

|

|

东莞市九丰天然气储运有限公司

|

6.8

|

.

|

0.5

|

|

合计

|

1422.6

|

20.8

|

100.0

|

美国能源署预测,我国液化天然气需求到2035年将占全球总需求的五分之一,消费量中的进口份额将达到43%,高企的消费需求将推动我国液化天然气进口长期快速增长。同时,受季节因素影响,冬季寒潮将导致季节性消费旺盛,特别是多次全国性寒潮来袭导致全国用气量全线攀升,多个省市液化天然气供应出现了紧张局面,将进一步刺激我国液化天然气进口短期内快速增长。

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告