2011年我国土地市场发展态势浅析

中国产业研究报告网讯:

(一)2011年房地产市场政策调控严厉,土地市场同步低迷

2011年对全国土地市场而言是极为艰难的一年,政府自2010年始的房地产市场宏观调控在今年得到进一步的深化和落实,尽管今年不及去年政策出台的频繁,但是力度大、监管严。土地政策与楼市调控双管齐下致使房地产市场进入了近年来少有的低潮期。

推行土地出让新模式,政策突出惠民生

从年初的“全国国土资源工作会议”到5月13日发布的《国土资源部关于坚持和完善土地招标拍卖挂牌出让制度的意见》,都明确提出确保2011年保障性住房用地供应的具体要求,确保保障房用地落实到位;同时涵盖土地供应、招拍挂、征地、价格监测等各个环节,重在完善土地出让制度。与此同时,大力推进闲置土地清理及农村土地整治,加大打击囤地、炒地力度也是今年土地政策的重点。

“限地价、竞保障房面积”、“限定配建保障房面积”等出让方式,也可以看作政府对保障房建设的一项政策优惠。国家力推保障房建设,不仅能有效避免地价过高、“地王”频出,同时将开发商对土地的竞争力转移到对保障性住房的配建上,意在惠及民生。

内容选自产业研究报告网发布的《2012-2016年中国土地开发市场运营动态与投资前景预测报告》

楼市调控力度大,地方政府跟进细化

2011年1月,国务院办公厅发布的《关于进一步做好房地产市场调控工作有关问题的通知》,即所谓的“新国八条”,为全年房地产市场定下了基调,被业内人士称为有史以来最为严厉的房地产监管措施。限购和确定年度房价控制目标为调控的重量级措施,随后在各地方得到进一步细化和落实。而今年实施的房地产试点改革也是楼市调控的重要举措,并有望在下一年推广。

在年末的中央经济会议上明确表示2012房地产调控目标由“遏制房价过快上涨”升级为“促进房价合理回归”。这不仅是对今年调控效果的认可,也表明了中央调控房价的决心不动摇。

(二)2011年土地出让金止步增长,多重点城市出现下滑

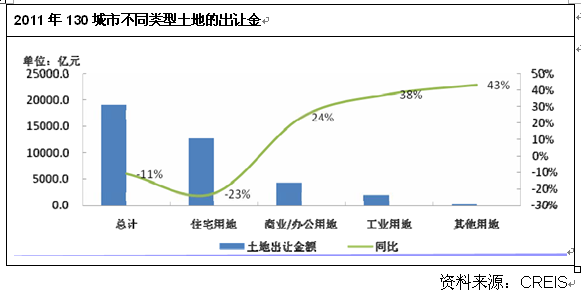

1、130城市土地出让金同比减少11%,住宅类用地减少为主因

近年来,我国土地制度和土地财政制度的变革形成的土地出让金为地方政府聚集了巨额可支配财力,特别是在过去的2007年-2010年,全国土地出让金收入逐年攀升,成为地方财政不可或缺的部分。

2011年全国130个城市土地出让金总额为19052.3亿元,同比减少11%。其中住宅类用地(含住宅用地及包含住宅用地的综合性用地)12666.8亿元,同比减少23%;商办类用地4248.7亿元,同比增加24%;工业用地1947.1亿元,同比增加38%;其他用地189.7亿元,同比增加43%。可以发现,尽管住宅类用地出让金减少,但依然是土地出让金主要的组成部分,占总额约67%,而成交量减少和成交单价下降是住宅类用地出让金减少的主要原因。今年,在受政策影响较大的一线城市及部分省会城市,商办用地受到热捧,比重也是大幅增加,商办用地出让金可谓为这些城市撑起一片天空。

2011年土地市场整体低迷,住宅用地量价齐跌

在持续了一年高压调控与监管措施下,2011年全国土地市场整体呈现低迷的状态,以住宅类用地市场表现尤为明显。开发商存量高、资金链紧张,整体拿地热情不高,全国各大中心城市成交量、成交单价下跌,溢价率持续走低,各地缓拍、流拍现象屡见不鲜,土地市场进入名副其实的“寒冬期”。

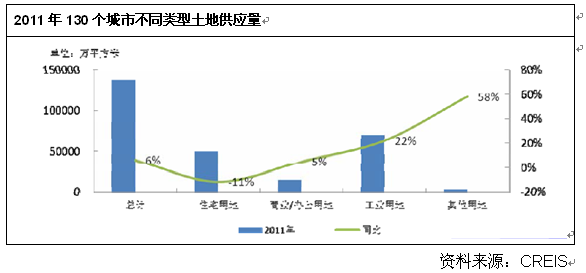

全国130城市土地供应量同比增加6%,住宅用地同比减少11%

全国130个城市土地供应量上涨,全年共推出土地32242宗,推出面积137359万平方米,同比增加6%;其中住宅类用地(含住宅用地及包含住宅用地的综合性用地)9999宗,推出面积49535万平方米,同比减少11%;商办类用地5279宗,推出面积14877万平方米,同比增加5%;工业用地16353宗,推出面积70245万平方米,同比增加22%;其他用地611宗,推出面积2702万平方米,同比增加58%。可以看出,今年供应结构变化明显,住宅类用地供应量占总量的36%,较去年43%的比重明显减少,今年土地供应量上涨主要是受工业用地与商办用地增加影响。

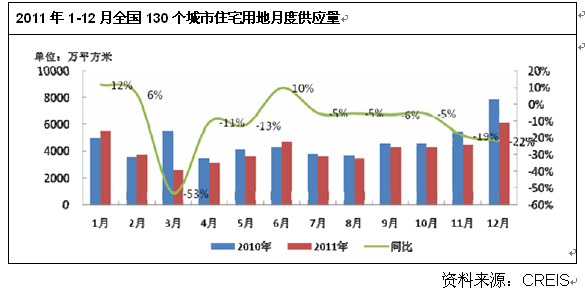

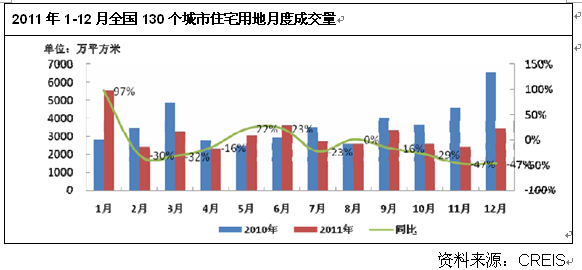

1-12月,全国130个城市住宅类用地(含住宅用地及包含住宅用地的综合性用地)单月推出量除1、2、6月外供应量均低于去年同期,3月降幅最为明显,同比减少53%。全年供应呈递增走势,地方政府为完成年度供地计划,四季度供地节奏加快,并在12月达到顶峰。

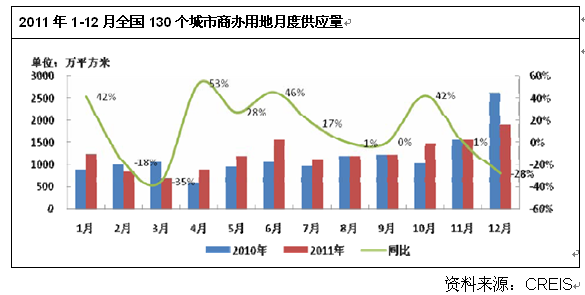

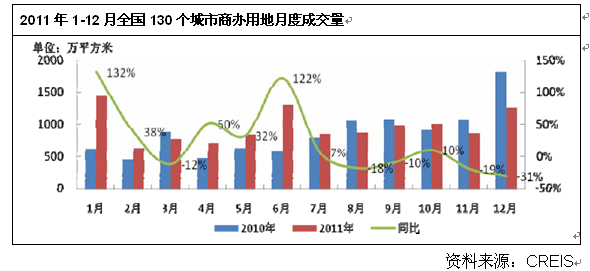

1-12月,全国130个城市商办类用地单月供应量呈逐月上升趋势。与去年同期相比,2、3、12月三月降幅较为明显,降幅分别为18%、35%、28%。尽管如此,12月依然是全年商办用地供应量最大的单月,今年住宅市场低迷,年底地方政府将供地重点放在住宅用地上,商办用地供应减少也在情理之中。

12月,全国130个城市共推出土地3568宗,推出面积15220万平方米,环比增加19%,同比减少16%;其中住宅类用地(含住宅用地及包含住宅用地的综合性用地)1274宗,推出面积6134万平方米,环比增加37%,同比减少22%;商办用地693宗,推出面积1895万平方米,环比增加22%,同比减少28%。

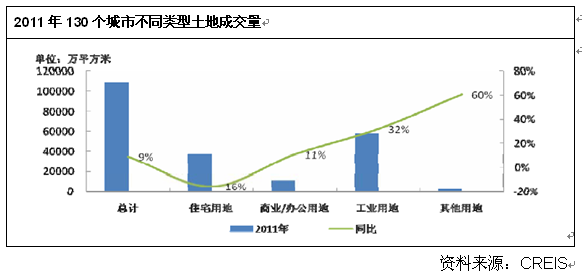

全国130城市土地成交量同比增加9%,住宅用地同比减少16%

受全国土地供应量上涨影响,成交量也随之增加。2011年,全国130个城市共成交土地25849宗,成交面积108456万平方米,同比增加9%;其中住宅类用地(含住宅用地及包含住宅用地的综合性用地)7473宗,成交面积37354万平方米,同比减少16%;商办类用地4134宗,成交面积11492万平方米,同比增加11%;工业用地13793宗,成交面积57518万平方米,同比增加32%;其他用地449宗,成交面积2092万平方米,同比增加60%。与土地供应相同,今年成交结构以工业用地为主,成交量占总量的53%;住宅用地占总量的34%,较去年44%的比重明显减少。

1-12月,全国130个城市住宅类用地(含住宅用地及包含住宅用地的综合性用地)单月成交量仅1、5、6月高于去年同期,其中一月涨幅高达97%,10年年末土地市场供需两旺,12月底供应放量,进而1月成交量倍增。今年土地市场成交状况不尽人意,全年走势高低起伏,尽管年底土地供应增加,但是四季度地块流拍、延期不断,成交萎靡,与去年同期相比11、12月明显减少,降幅均为47%。

1-12月,全国130个城市商办类用地单月成交量中,1月和6月表现突出,受同期商办用地供应量影响,两月成交量均过千万平米,同比涨幅分别达到132%、122%;相比之下,年末成交量显得较为惨淡,尽管商办用地受政策影响较小,但是开发商在资金压力下,拿地也是有心无力。

12月,全国130个城市共成交土地2347宗,成交面积10184万平方米,环比增加43%,同比减少35%;其中住宅类用地(含住宅用地及包含住宅用地的综合性用地)681宗,成交面积3465万平方米,环比增加43%,同比减少47%;商办用地416宗,成交面积1256万平方米,环比增加46%,同比减少31%。

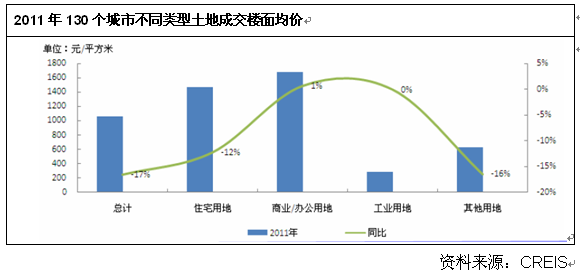

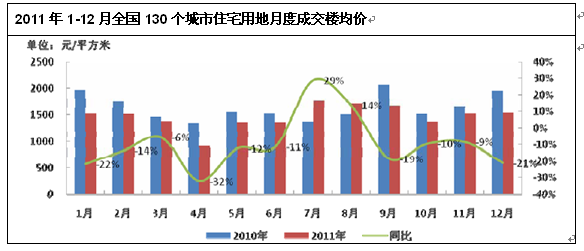

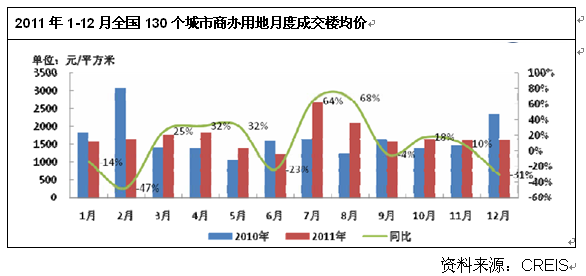

全国130城市土地成交楼面均价全面回落,住宅用地同比下跌12%

2011年土地调控效果显现,土地成交价格全面回落,全国130个城市土地成交楼面均价1056元/平方米,同比下跌17%;其中住宅类用地(含住宅用地及包含住宅用地的综合性用地)1467元/平方米,同比下跌12%;商办类用地1676元/平方米,同比上涨1%;工业用地284元/平方米,与去年持平;其他用地624元/平方米,同比下跌16%。今年一改以往住宅用地楼面均价高于其他用地的局面,商办用地成为一枝独秀,这也从侧面反应出调控对住宅用地市场的影响深远,从根源上抑制房价上涨。

1-12月,全国130个城市住宅类用地(含住宅用地及包含住宅用地的综合性用地)除7、8月外,单月成交楼面均价均低于去年同期,其中4月达到最低谷,成交楼面均价仅905元/平方米,同比下跌32%;7、8两个月,地方政府为激发开发商拿地热情,大批优质地块入市成交,拉高整体价格。今年住宅用地楼面均价波动不大,成交价格理性,无高价地块与“地王”的踪迹可寻。

1-12月,全国130个城市商办用地每月成交楼面价高低起伏,7、8两个月,以北京中服地块为代表的一批位于主城区的优质商办地块入市成交,成交均价上涨明显。商办用地受政策影响较小,区位条件是决定地块价格的主因,随着近年来城市新区及高新产业园的兴起,商办用地供应也主要集中在这些地方,价格也随着园区发展状况不一。

12月,全国130个城市成交楼面均价1117元/平方米,环比上涨2%,同比下跌27%;其中住宅类用地(含住宅用地及包含住宅用地的综合性用地)1532元/平方米,环比上涨1%,同比下跌21%;商办用地1625元/平方米,环比上涨2%,同比下跌31%。

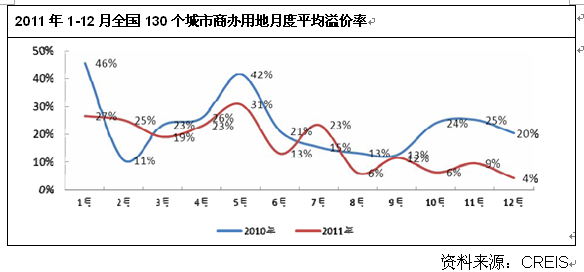

1-12月,全国130个城市商办用地平均溢价率走势起伏较大,全年平均溢价率在5月达到最高值,为31%,但从下半年开始有出现下滑趋势,并在四季度开始明显回落,走势平缓,在12月达到年度最低值,为4%。今年商办用地也是底价、低价成交为主线,但是不乏一些条件利好的地块引起实力企业的激烈角逐,高溢价成交的案例也时有发生。

12月,全国130个城市平均溢价率持续低走,仅为3%,较上月减少3个百分点,较去年同期减少25个百分点;其中住宅类用地(含住宅用地及包含住宅用地的综合性用地)平均溢价率3%,较上月减少2个百分点,较去年同期减少30个百分点;商办用地平均溢价率4%,较上月减少5个百分点,较去年同期减少16个百分点。

下一篇:没有了

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告