2008年前三季度电子信息产业主营业务收入情况

今年前三季度,我国电子信息全行业继续保持平稳发展,产业规模不断扩大,结构调整继续深化。1-9月,规模以上电子信息产业实现主营业务收入42011.6亿元,同比增长19.5%,其中制造业36246.9亿元,同比增长17.6%;软件业5764.7亿元,同比增长32.8%。制造业实现工业增加值8428.3亿元,同比增长20.5%。

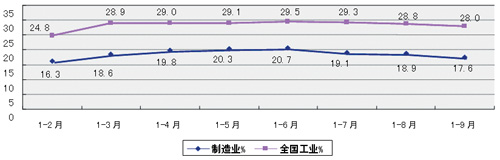

1.产业增速放缓,继续低于全国工业平均增速。1-9月,规模以上制造业主营业务收入增速比第二季度下降3.1个百分点,比上年同期下降2.1个百分点;增加值增速比第二季度下降3.6个百分点。相比全国工业平均增速(28.0%),制造业增速低了10.4个百分点,差距比上半年扩大1.6个百分点。

发展放缓的原因:一是受全球经济增长放缓影响,出口增速同比下降4.5个百分点,由于电子信息产业出口依存度超过60%,由此必然影响增长速度。二是受技术升级和结构调整影响,整机发展速度放缓。通信设备、计算机、家用视听行业增速比全行业分别低10.4个百分点、7.1个百分点和6.6个百分点。三是今年以来连续发生严重自然灾害,对产业发展带来一定冲击。

2.结构调整进展明显。一是软件、基础元器件行业保持较快发展。从增速看,1-9月软件业、电子器件、电子元件行业收入增速分别为32.8%、31.7%和24.2%,高出全行业平均增速13.3个百分点、12.2个百分点和4.7个百分点。从比重看,1-9月软件业收入占全行业比重达13.7%,同比(12.3%)提高1.4个百分点;电子元器件行业收入占全行业比重达28.6%,同比(26.9%)提高1.7个百分点。二是高端产品保持快速增长。其中液晶、等离子电视生产增速分别增长51.8%和162.1%,平板电视占彩电的比重达到29.8%;笔记本电脑增长28.7%,占微型计算机比重达到72.5%;液晶显示器占显示器比重超过93%。

3.软件业增速保持高位。1-9月,我国软件业继续保持快速增长的态势,累计完成软件业务收入5764.7亿元,同比增长32.8%,增速比去年同期高9.2个百分点。

软件产品仍是产业的主要构成部分,1-9月共完成收入2548.5亿元,同比增长34.4%,占软件业总收入的44.2%。软件技术服务增长最快,累计完成收入1035亿元,同比增长43.4%,增速比软件业平均增速高10.6个百分点,其中软件外包服务收入119亿元,增速达到82.8%。系统集成收入为1166.1亿元,同比增长28.4%;嵌入式系统软件完成收入846.3亿元,同比增长25.2%;IC设计收入168.9亿元,同比增长22.1%。

4.多数产品生产增速有所回落。1-9月全行业生产手机42707.7万部,同比增长7.9%,比上年同期(25.4%)下降17.5个百分点;微型计算机10479.3万部,同比增长18%,增幅同比下降16.7个百分点;集成电路319.9亿块,同比增长5.9%,增幅同比下降9.9个百分点。传统电子产品进一步萎缩,增幅呈现负增长。其中电话单机产量增幅同比下降5.4%;传真机同比下降13%;录像机同比下降25.3%;打印机同比下降4.5%。

5.进出口低于全国外贸增幅。1-9月,电子信息产品进出口总额6719.2亿美元,同比增长18.2%。其中,出口3898亿美元,同比增长21.7%,增幅比上年同期回落4.5个百分点,低于同期全国外贸出口增幅0.6个百分点,占全国外贸出口额36.3%;进口总额2821.2亿美元,同比增长13.7%,增幅比上年同期下降6.5个百分点,低于同期全国外贸进口增幅15.3个百分点,占全国外贸进口额的31.6%。

6.内外资企业呈现不同发展态势。1-9月外资企业制造业收入增幅15.2%,低于制造业平均增幅2.4个百分点,其收入增幅连续17个月低于制造业平均水平。内资企业制造业收入增幅27%,高出制造业平均增幅9.4个百分点,特别是私营企业表现突出,收入增幅达到30.9%,高出制造业平均增幅13.3个百分点。

7.中西部地区发展继续快于东部地区。1-9月,我国中西部地区制造业共实现收入2332.4亿元,同比增长33.9%,高出制造业平均增幅16.3百分点,其中重庆、吉林发展较快,收入增幅分别达到81.4%和65.8%;东部地区制造业实现收入33914.5亿元,同比增长16.7%,低于制造业平均增幅0.9个百分点,占制造业比重93.6%,同比下降0.7个百分点,特别是北京、天津两市持续6个月呈负增长。

1.产业增速放缓,继续低于全国工业平均增速。1-9月,规模以上制造业主营业务收入增速比第二季度下降3.1个百分点,比上年同期下降2.1个百分点;增加值增速比第二季度下降3.6个百分点。相比全国工业平均增速(28.0%),制造业增速低了10.4个百分点,差距比上半年扩大1.6个百分点。

发展放缓的原因:一是受全球经济增长放缓影响,出口增速同比下降4.5个百分点,由于电子信息产业出口依存度超过60%,由此必然影响增长速度。二是受技术升级和结构调整影响,整机发展速度放缓。通信设备、计算机、家用视听行业增速比全行业分别低10.4个百分点、7.1个百分点和6.6个百分点。三是今年以来连续发生严重自然灾害,对产业发展带来一定冲击。

2.结构调整进展明显。一是软件、基础元器件行业保持较快发展。从增速看,1-9月软件业、电子器件、电子元件行业收入增速分别为32.8%、31.7%和24.2%,高出全行业平均增速13.3个百分点、12.2个百分点和4.7个百分点。从比重看,1-9月软件业收入占全行业比重达13.7%,同比(12.3%)提高1.4个百分点;电子元器件行业收入占全行业比重达28.6%,同比(26.9%)提高1.7个百分点。二是高端产品保持快速增长。其中液晶、等离子电视生产增速分别增长51.8%和162.1%,平板电视占彩电的比重达到29.8%;笔记本电脑增长28.7%,占微型计算机比重达到72.5%;液晶显示器占显示器比重超过93%。

3.软件业增速保持高位。1-9月,我国软件业继续保持快速增长的态势,累计完成软件业务收入5764.7亿元,同比增长32.8%,增速比去年同期高9.2个百分点。

软件产品仍是产业的主要构成部分,1-9月共完成收入2548.5亿元,同比增长34.4%,占软件业总收入的44.2%。软件技术服务增长最快,累计完成收入1035亿元,同比增长43.4%,增速比软件业平均增速高10.6个百分点,其中软件外包服务收入119亿元,增速达到82.8%。系统集成收入为1166.1亿元,同比增长28.4%;嵌入式系统软件完成收入846.3亿元,同比增长25.2%;IC设计收入168.9亿元,同比增长22.1%。

4.多数产品生产增速有所回落。1-9月全行业生产手机42707.7万部,同比增长7.9%,比上年同期(25.4%)下降17.5个百分点;微型计算机10479.3万部,同比增长18%,增幅同比下降16.7个百分点;集成电路319.9亿块,同比增长5.9%,增幅同比下降9.9个百分点。传统电子产品进一步萎缩,增幅呈现负增长。其中电话单机产量增幅同比下降5.4%;传真机同比下降13%;录像机同比下降25.3%;打印机同比下降4.5%。

5.进出口低于全国外贸增幅。1-9月,电子信息产品进出口总额6719.2亿美元,同比增长18.2%。其中,出口3898亿美元,同比增长21.7%,增幅比上年同期回落4.5个百分点,低于同期全国外贸出口增幅0.6个百分点,占全国外贸出口额36.3%;进口总额2821.2亿美元,同比增长13.7%,增幅比上年同期下降6.5个百分点,低于同期全国外贸进口增幅15.3个百分点,占全国外贸进口额的31.6%。

6.内外资企业呈现不同发展态势。1-9月外资企业制造业收入增幅15.2%,低于制造业平均增幅2.4个百分点,其收入增幅连续17个月低于制造业平均水平。内资企业制造业收入增幅27%,高出制造业平均增幅9.4个百分点,特别是私营企业表现突出,收入增幅达到30.9%,高出制造业平均增幅13.3个百分点。

7.中西部地区发展继续快于东部地区。1-9月,我国中西部地区制造业共实现收入2332.4亿元,同比增长33.9%,高出制造业平均增幅16.3百分点,其中重庆、吉林发展较快,收入增幅分别达到81.4%和65.8%;东部地区制造业实现收入33914.5亿元,同比增长16.7%,低于制造业平均增幅0.9个百分点,占制造业比重93.6%,同比下降0.7个百分点,特别是北京、天津两市持续6个月呈负增长。

2008年1-9月电子信息制造业与全国工业收入增幅对比情况图

2008年1-9月软件业收入构成情况图

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告