2013年我国电线电缆行业的发展状况

中国产业研究报告网讯:

电线电缆制造业在电工电器行业20 多个细分行业中是产值最大的行业,占据四分之一的产值规模,其产品广泛应用于国民经济各个部门,为各产业、国防安全和重大建设工程等提供重要的配套,是现代经济和社会正常运转的基础保障,也是人们日常生活中所必不可少的产品。中国经济持续快速的增长,为电线电缆行业发展提供了巨大的市场空间。

(1)电线电缆行业与经济发展密切相关,目前正处于快速增长阶段

随着中国电力、石油、化工、城市轨道交通、汽车以及造船等行业快速发展和规模的不断扩大,特别是电网改造加快、特高压工程相继投入建设,电线电缆行业规模增长迅速,2006年-2010年平均增长速度为 27.62%,远远超过GDP 增长速度。电线电缆制造业工业总产值已从2006年的4131.61亿元上升为2010年的9255多亿元。我国已经成为全球电线电缆制造规模、市场消费规模最大的国家。

(2)电线电缆制造业工业总产值占GDP 的比重逐年上升,电线电缆行业在国民经济中的地位越来越重要。

2006 年~2011 年9 月,我国电线电缆制造业工业总产值占GDP 的比重逐年上升,2007 年突破2%,2009 年受国际金融危机影响有所下降,截止2010 年底这一比例达到2.31%的水平,具体情况如下图所示:

(3)行业内企业众多,集中度普遍偏低

国内行业集中度的低下是形成行业发展散乱格局的一个主要原因。我国电线电缆企业数量多且规模小,行业集中度较低。表现为:中国电线电缆行业内的大小企业达9,000 家之多;2010 年全国4765 家规模以上(500 万及以上)电线电缆企业中,29 家大型企业市场占有率仅有14%。我国电线电缆产业这种高度分散化的格局,不仅很难取得规模经济效益,而且也加剧了生产能力过剩和市场的过度竞争状况。

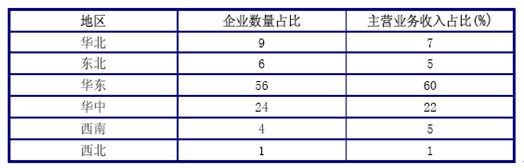

(4)市场分布区域性明显

我国电线电缆行业中企业的分布区域性明显,主要集中在华东、华中以及华北地区,而中西部地区比重很小。其中华东地区电缆产业集中最为突出,占据行业的半壁江山,在规模实力和收入效益等方面相对具有较明显的优势。2010 年全国主要区域电线电缆制造分布及所占比重见下表:

(5)民营、外资企业逐步占据主导地位,行业市场化程度不断提高

我国电线电缆行业资本结构日趋多元化,国有、国有控股企业在行业中的地位弱化,民营、外资比例明显增加,在中低压电线电缆生产领域,国内民营企业已成为行业的主导力量。根据2010 年的统计结果,电线电缆行业中私人控股企业所占的产值份额为69%,企业数量占比为75%,从业人员占比为55%,利税占比达71%。

应用电线电缆产品的大型工程一般都采用招投标方式确定供应商,外资大型电缆企业因其技术方面的优势,在部分行业竞争中仍处于有利地位,同时民营企业凭借技术创新、成本优势、机制灵活,市场份额逐步提升,民营经济力量的不断壮大推动了行业内市场化运作机制。

(6)产品结构相对集中

国内电线电缆产业产品结构中电力电缆、电气装备电线电缆、绕组线占主要部分,并主要应用于电力、通信、建筑、交通、汽车、船舶、家电等主要领域。以导体用量为表征的我国电线电缆产品大类构成中,电力电缆、电气装备电线电缆、绕组线用铜量占全部行业用铜量的89.00%,通信电缆等产品类的用铜量较低。

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告