2014年我国手表进口量价市场逆势增长

中国产业研究报告网讯:

作为消费品和投资品,瑞士手表的装饰性和增值性一度推动国内瑞表市场的活跃。2012年下半年起,政策的约束致使瑞表的礼品消费出现阶段性萎缩。数据显示,2010年和2011年我国瑞表销售额分别增长57%和49%,2012年仅增长0.6%[1]。与瑞表走势一样,我国整个手表进口市场都遭受着内需收缩和政策收紧的双重制约。据统计,1-9月我国累计进口手表920.5万只,较上年同期(下同)下降1.5%;进口额14.4亿美元,下降15.3%;进口额降幅显著大于进口量在于进口均价的同比大幅下跌,同期我国手表进口均价155.9美元/只,下降13.9%,前三季度我国手表进口呈现出量价齐跌的态势。

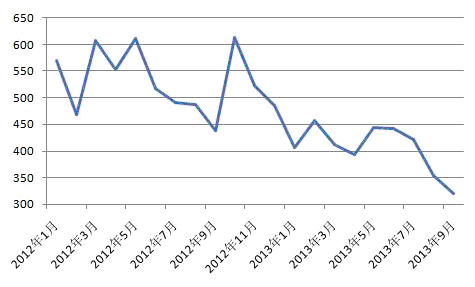

我国手表进口量与价格之间基本呈“反向相关”的对称走势(见图1)。受季节因素影响,今年1、2月手表进口量波动较大;3、4月电动手表进口量激增带动手表进口均价持续处于低位;此后,虽然手表进口绝对量有所增长,但上年较高的基数效应以及反腐力度的加大致使进口量处于同比下滑通道中。

图1 2012年1月-2013年9月我国手表进口月度走势

进口均价不同导致机械手表[2]和电动手表[3]进口量和进口额占比差异。1-9月,我国进口机械手表平均价格为609.7美元/只,下降14.9%;同期进口电动手表平均价格为63.7美元/只,下降3.4%。二者显著的价格差异导致进口量和进口额占比的不同(见图2),而降幅的不同步则是致使电动手表进口额占比不断扩大的主要因素[4]。

图2 2013年1-9月我国手表细分产品的进口量和进口额占比对比

进口量占比

进口额占比

手表进口省市集中在广上北,其中北京降势明显。由于手表销售的代理模式以及消费水平差异,广上北等一线省市是我国手表进口的集中地。1-9月,广东进口手表549.8万只,增长26.0%,占同期我国手表进口总量的59.7%;但以电动手表为主的进口结构导致整体进口价格偏低,进而拉低了进口额占比仅有18.8%。上海累计进口手表347.6万只,增长4.2%,占同期我国手表进口总量的37.8%。作为我国机械手表进口的主要省市,1-9月上海机械手表进口量占同期我国机械手表进口总量的80.6%。北京1-9月累计进口手表18.0万只,下降47.3%,且无论是机械手表还是电动手表均呈显著的下滑态势(见表1)。

内容选自产业研究报告网发布的《2014-2019年中国手表行业市场分析及发展策略研究报告》

表1 2013年1-9月我国手表主要进口省市情况

|

进口量

(万只)

|

进口量

同比(%)

|

进口均价

(美元/只)

|

进口量

占比

|

进口额

占比

|

|

|

广东

|

549.77

|

25.97

|

49.07

|

59.73%

|

18.80%

|

|

机械手表[5]

|

20.90

|

-10.85

|

504.78

|

13.43%

|

11.12%

|

|

电动手表

|

528.88

|

28.06

|

31.07

|

69.14%

|

33.75%

|

|

上海

|

347.59

|

4.21

|

315.86

|

37.76%

|

76.49%

|

|

机械手表

|

125.35

|

2.34

|

629.71

|

80.58%

|

83.22%

|

|

电动手表

|

222.24

|

5.30

|

138.84

|

29.06%

|

63.37%

|

|

北京

|

17.95

|

-47.28

|

336.24

|

1.95%

|

4.20%

|

|

机械手表

|

8.81

|

-54.06

|

548.48

|

5.66%

|

5.09%

|

|

电动手表

|

9.14

|

-38.53

|

131.62

|

1.19%

|

2.47%

|

瑞士仍是我国机械手表进口主产地,量额占比相差悬殊;东盟电动手表进口激增。瑞士作为世界手表生产大国,也是我国手表进口的主要来源地。1-9月我国自瑞士进口手表308.9万只,增长8.5%;进口均价下降23.7个百分点带动同期进口额下降17.2%。尽管如此,瑞士作为我国第一大手表进口国的地位仍难以撼动,尤其是价格优势保证了瑞士手表进口额占比独占鳌头(见表2)。东盟手表进口量增速较4月追踪水平[6]有所回落但增势仍然突出,1-9月累计进口手表229.0万只,增长5.1倍,且全部为电动手表。

表2 2013年1-9月我国手表主要进口市场[7]情况

|

进口量

(万只)

|

进口量

同比(%)

|

进口额

(亿美元)

|

进口均价

(美元/只)

|

进口量

占比

|

进口额

占比

|

|

|

瑞士

|

308.87

|

8.46

|

12.32

|

398.80

|

33.56%

|

85.82%

|

|

中国

|

270.43

|

-36.56

|

1.04

|

38.49

|

29.38%

|

7.25%

|

|

东盟

|

229.02

|

513.07

|

0.47

|

20.36

|

24.88%

|

3.25%

|

|

日本

|

96.90

|

-40.84

|

0.33

|

34.40

|

10.53%

|

2.32%

|

瑞表进口价格下滑态势明显,进口量震荡回升。我国进口瑞士手表平均价格呈不断下滑态势,尽管2012年底出现阶段性向上修复,但仍难以阻挡整体降势(见图4)。我国进口瑞表均价仅320.7美元/只,较2012年1月下降了43.8%。价格的走低带动瑞表进口量震荡回升,今年以来除2月和5月出现同比下滑以外,其余各月均保持同比正增长,其中9月单月进口手表51.6万只,实现2012年以来进口量新高(见图3)。

图3 2012年1月-2013年9月我国自瑞士进口手表月度走势

瑞士手表进口价格的走低客观上受到国内消费环境的压力,主观上是瑞士调整对华手表出口战略,适当扩大中低端手表市场的必然结果。今年7月中瑞签署的自由贸易协定为瑞士手表出口中国创造了有利条件,但由于关税的累计降制[8]以及相对关税影响更大的增值税和消费税并未调整,政策效果可能并不会如预期般立竿见影。但作为全球钟表重要的消费大国,占稳中国市场对于瑞士手表的全球布局仍具有战略意义。一方面,传统品牌加大了入门级机械手表的推广力度,另一方面价格更加亲民的新兴品牌开始进入中国市场[9]。数据显示,8月价格在200瑞士法郎至500瑞士法郎的瑞表对华出口增长15%;而3000瑞士法郎以上的瑞表出口仅增长了1%[10]。从产品种类看,进口自瑞士的价格相对较低的电动手表增速高于机械手表,而机械手表价格降幅却大于电动手表(见表3)。而对比瑞士,另一传统手表进口市场—日本似乎不论价格升降,都难以挽回在中国市场上的颓势。

表3 2013年1-9月我国手表细分产品的主要进口市场情况

|

进口量

(万只)

|

进口量

同比(%)

|

占比

|

进口均价

(美元/只)

|

价格

同比(%)

|

||

|

机械手表

|

瑞士

|

137.29

|

4.85

|

88.25%

|

672.50

|

-23.29

|

|

日本

|

12.04

|

-56.72

|

7.74%

|

91.84

|

3.07

|

|

|

中国

|

5.04

|

-12.38

|

3.24%

|

50.56

|

22.48

|

|

|

电动手表

|

中国

|

265.39

|

-36.89

|

34.70%

|

38.26

|

68.36

|

|

东盟

|

229.02

|

513.47

|

29.94%

|

20.36

|

78.73

|

|

|

瑞士

|

171.58

|

11.53

|

22.43%

|

179.82

|

-18.78

|

|

|

日本

|

84.86

|

-37.59

|

11.09%

|

26.25

|

-33.9

|

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告