2013年我国医药流通行业竞争格局浅析

中国产业研究报告网讯:

因当前医药流通领域存在“多、小、散、乱”现象,才有了被广泛诟病的行业无序竞争。医药流通领域的问题,不在于企业多,而在于企业特别是中小企业管理不到位、不科学;不在于规划,而在于规划没有得到很好的落实执行——这才是问题的根本。

内容选自产业研究报告网发布的《2013-2017年中国医药流通市场运行态势与投资战略咨询报告》

医药流通企业是承接医药工业企业和药品零售企业的重要环节,根据工业企业不同的营销模式,药品流通企业大致分类有:医院配送型、现销快配型、调拨分销型、专业代理推广型。目前在很多流通企业中,这些形态兼而有之,但业务结构和比重不同。

卫生部等出台的《关于进一步规范医疗机构药品集中采购工作的意见》(以下简称集中采购新规),规定中标企业药品配送只能委托一次。即将出台的新版GSP规范也将提高医药商业的门槛。此外,第三方医药物流的规划、流通领域流通差价管理办法、打击挂靠经营和走票等,都将促使医药流通业重新洗牌,同时也意味着中小型医药流通企业的生存将面临更大的挑战。

中小型流通企业要走出无序竞争的怪圈,在挑战中赢得生机,应选择以下出路:与大企业合作或符合目前国家政策的引导意图。与强者合作可以提高中小企业议价能力,直接抵消大企业带来的竞争压力,同时赢得时间制定自身核心发展目标,构建核心竞争力,以迎接法制保障下充分市场竞争时代的到来。

另外,医药流通企业一定要根据市场情况审时度势,寻找机遇,扬长避短。其中的重点是特色定位,专业推广,物流服务。未来的竞争比的就是特色和专业程度,如果在竞争中完全没有自身特色,企业很难生存发展。相信国家会从行业规范的治理角度,强化政府执法水平和执法力度,还医药流通企业的本质,让市场之手去引领行业的并购、整合、发展。

2011年5月5日,商务部正式对外发布了《十二五全国药品流通行业规划纲要》,具体目标是:形成1一3家年销售额过千亿的全国性大型医药商业集团,20家年销售额过百亿的区域性药品流通企业;药品批发百强企业年销售额占药品批发总额85%以上,药品零售连锁百强企业年销售额占药品零售企业销售总额60%以上;连锁药店占全部零售门店的比重提高到2/3以上。

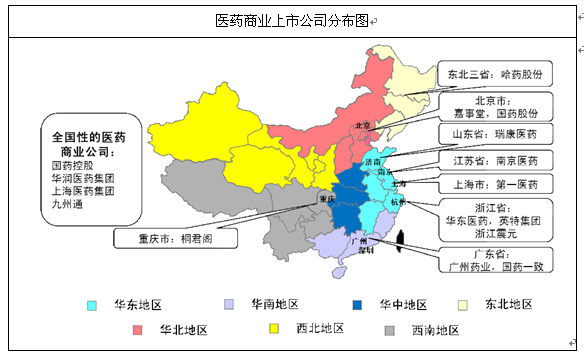

从目前的竟争格局来看,全国性的医药商业企业有国药控股、华润医药集团、上海医药集团和九州通。国药控股2011年营业收入已经突破千亿,成为国内第一个销售过千亿的医药商业公司,上海医药和华润医药销售规模不分上下,2011年销售收入都突破了400亿,上海医药达到549亿元。九州通与其他几个全国性的企业不同之处在于它独特的快批模式,主要市场在基层医疗,规模也相对小些,2011年销售收入为248亿元。

资料来源:智研数据中心整理

医药流通行业是医药行业内集中度提高最快的子行业,全国性的竞争格局已经基本形成,而区域性的医药流通集中度仍然很低,很多区域性的龙头企业在当地的销售收入和市场占有率仍然很低,十二五流通规划也明确指出了要实现20家销售过百亿的区域性药品流通企业,因此,区域性的流通企业有很大的发展空间。从目前上市的区域性医药流通企业规模来看,只有南京医药和国药一致突破了一百亿,山东地区的龙头企业瑞康医药2011年销售规模只有接近32亿元,距离百亿的要求还有一定的距离,也因此具有很大的提升空间。

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告