2014年我国服装、纺织品市场增长态势

中国产业研究报告网讯:

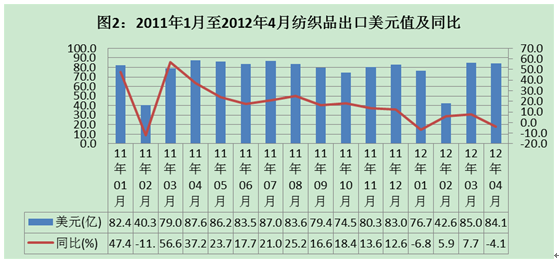

据统计,今年4月我国出口服装103.9亿美元,比去年同期(下同)下降6.4%,占我国同期出口总额的6.4%;纺织品出口84.1亿美元,同比下降4.1%,占我国同期出口总额的5.2 %。多重利空因素,致今年我国纺织品和服装增速明显放缓,并同时由3月的18.7%和7.7%的正增长转为负增长,作为传统劳动密集型产业,和重点出口产品,二者合计占我国同期出口总额的11.5%,其所占比重与进口原油相当,可见其重要地位,而二者同时出现负增长十分值得关注。服装、纺织品出口走势参见下图。

原因分析:

主要出口市场欧盟消费需求持续疲弱,导致总体出口下降。受主权债务危机影响,欧盟市场消费需求严重不足。今年2月份,欧盟消费者信心指数为-20.1、欧元区消费者信心指数为-20.2,仍然处于负面区间;2月23日,欧盟委员会将欧盟2012年的GDP增长预测从0.5%下调至-0.3%,这表明欧洲正在陷入“温和衰退”的困境。欧洲市场消费需求的持续疲弱,即使新兴经济体对我国纺织服装需求有所增长,也不足以抵消欧盟市场的负面影响,直接导致我国纺织服装出口大幅下降。

国际贸易保护主义持续升温。随着经济全球化发展,国际间的贸易往来越来越频繁,同时贸易摩擦也呈现快速增长之势,以设置贸易技术壁垒(TBT)为主的贸易保护也日趋严重。中国三大贸易伙伴欧盟、美国以及日本的技术性贸易措施已从针对产品本身的性能、质量设限,发展到对产品生产、包装、标签标志、加工运输等全过程提出更高要求,各项检测标准日趋复杂。近年来,我国遭遇贸易技术壁垒的直接损失以年均15%的速度增长[1]。而随着欧债危机持续恶化、美国经济复苏乏力使得欧美国家贸易保护主义进一步升温。中国已成为全球反补贴调查的最大目标国,全球70%以上的反补贴调查针对中国;各种贸易保护壁垒不断增多,形式也在不断更新,很大程度抬高了我国纺织服装产品的出口门槛。

内容选自产业研究报告网发布的《2012-2016年中国运动服装行业深度调研及未来发展趋势报告》

人民币持续升值削弱产品出口优势。今年2月份,人民币对美元汇率中间价更是首次突破6.3关口,连续创下汇改以来的新高。与此同时,其他新兴经济体货币对美元走势却大相径庭, 2011年印度卢比、巴西雷亚尔和俄罗斯卢布对美元分别贬值16.13%、11.01%和5.18%;而亚洲新兴经济体货币如韩元、印尼盾、泰铢和马来西亚林吉特对美元分别贬值2.30%、0.80%、4.69%和3.30%[2]。人民币快速升值以及周边国家货币对美元大幅贬值,将削弱我国纺织服装在国际市场的价格优势,我国纺织服装出口将受抑制。2012年上半年,受欧债危机影响,欧元带动其他非美元货币继续贬值的可能性较大,如果人民币兑美元继续保持升值态势,则将对我国出口造成较大影响。

国内综合成本持续上涨,加大企业经营压力。今年春节过后,“用工荒”如期到来,以纺织服装为代表的劳动密集型企业在常年缺工的情况下,用工形势更为严峻。据广东省人社厅预计,珠三角地区节后短期缺工人数近100万,结构性“用工荒”直接导致用工成本快速上涨,2011年全国共有24个省份调整最低工资标准,平均增幅22%;从广交会的情况看,企业订单也呈现小、散、短的特点。与此同时,原材料价格居高不下、水电等费用大幅上涨,国内综合成本持续上升必然导致劳动密集型纺织服装企业经营压力增大。

印度和越南或将借贸易协定提升出口竞争力。目前,印度与欧盟自由贸易协定谈判已进入最后阶段,协定提议在未来10年内逐渐削减90%的双边交易关税,直至最终全部取消。该协定一旦实施,将大大提升印度纺织服装对欧盟市场的出口竞争力。此外,包括美国、秘鲁、越南等多国参与的《泛太平洋战略经济伙伴关系协定(简称TPP)》谈判也已进入最后阶段,该协议明确将帮助越南提高其关键出口项目(例如纺织品和服装)的质量,从而提高其出口规模,去年越南已经是仅次于中国的对美纺织服装出口的第二大国。上述协定一旦正式实施,会进一步削弱我国纺织服装在国际市场中的竞争优势。

棉花价格大幅波动冲击产业稳定运行。去年以来,国内外棉花市场呈均现急涨快跌的过山车式格局。去年3月8日中国棉花价格328指数为每吨31241元,12月5日该指数跌至每吨19001元,下跌39.2%,2012年2月28日中国棉花价格指数为19615元/吨[3]。国内棉花价格大起大落的走势,不仅造成纺织服装生产企业产销不畅、库存潜亏和盈利下滑,而且负面效应沿产业链传导,影响了上下游企业正常接单生产和市场信心,而且由于棉价前期被哄抬过高,导致交易和采购减少,如今库存难以消耗,棉价持续低位运行,棉纺企业利润大幅缩水,经营风险大增,严重妨碍了纺织服装行业的稳定运行。

应对措施:

积极贯彻《纺织工业“十二五”科技进步纲要》,提高自主创新能力,加快以先进技术改造传统产业,提升产品附加值和市场竞争力,实现产业结构调整和产业升级,培育自主品牌,提高产品的综合竞争力,缓解生产成本上行压力,逐步实现从数量规模增长向质量效益增长转变,提高行业核心竞争优势,提高纺织服装自主品牌产品出口的比重;密切关注纺织产业实体外迁动态,提早预防国内产业空洞化的发生,密切关注国外设限及准入标准的最新动向,监测发达经济体经济走势及其政策动向,加大对印度、越南等纺织服装大国出口情况的跟踪,加强分析研判,提高应对能力;有实力的服装企业“走出去”,加快结构调整和产业升级,积极研发、生产高附加值产品,提高产品附加值进而提高综合竞争力,开拓新兴消费市场,降低出口市场集中度,同时在主要出口市场设立物流中心和分销中心,提高对纺织产品终端市场的控制力。

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告