2009年下半年信贷走趋预测

|

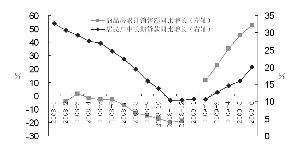

房地产市场回暖拉动居民户中长期贷款增长

受多重因素的推动,下半年信贷增速仍将保持一定水平,但增量较上半年会明显下降,预计全年新增人民币贷款9-10万亿元,年末余额同比增长29-32%。作为最重要的影响因素,贷款增长保持一定水平将为货币供应保持较快增长形成强有力支撑,加上其他有利因素的推动,下半年货币供应仍将保持较快增速,预计年末M2同比增速为27%左右,M1同比增长约26%。

交通银行研究部

今年上半年,在积极财政政策和适度宽松货币政策的带动下,货币信贷持续高速增长,并出现了一些结构性变化。下半年,尽管绝对增量有所下降,但受政府投资项目继续投放、项目资本金比例调整、房地产市场持续回暖等因素的推动,信贷余额仍将保持一定增速,信贷结构趋于优化。货币供应快速增长也具备资本流入增多、货币乘数提高的有利条件。

上半年货币信贷高速增长,结构性变化值得关注

今年上半年,在积极财政政策和适度宽松货币政策的带动下,金融机构加大信贷投放力度,货币信贷出现超高速增长。上半年共新增贷款7.37万亿元,比去年全年的信贷增量还多出2.46万亿元。6月末人民币贷款余额同比增速高达34.44%,比去年末提高15.68个百分点,创历史新高。受信贷猛增的推动,货币供应增长随之加速,M2同比增速由去年末的17.8%一路上升到6月末的28.46%,M1同比增速更是在此期间大幅提高了15.73个百分点。6月末金融机构贷存比为66.6%,总体流动性较为充裕,货币信贷环境十分宽松。

1、上半年货币信贷运行的结构变化值得关注:

一是对公贷款大幅增加,居民户贷款增长先慢后快。上半年,商业银行积极响应保增长、扩内需的政策,加大对政府主导项目的投入,上半年非金融性公司及其他部门共新增贷款6.31万亿元,同比多增4.31万亿元。受房地产市场逐步回暖的影响,居民户贷款增长在3月份大幅提速,6月末居民贷款余额同比增长23.6%,比1月末提高约10个百分点。这一情况表明,在经济低迷时期,商业银行倾向于发展风险可控、收益较有保证的业务,而一旦有需求,银行对住房贷款业务依然“青睐有加”。

二是中长期贷款稳步较快增长,新增票据融资前高后低。政府主导的项目多以基础设施建设为主,期限长、规模大,因此上半年中长期贷款增加较多,中长期贷款余额占比从1月的50%提高到6月末的51.2%。受贴现利率走低、企业票据融资意愿增强和银行加大风险较小的票据业务力度的双重影响,1季度票据融资猛增1.48万亿元,占全部新增贷款的比重高达32.3%。随着监管部门加强窗口指导、银行主动调整信贷结构,2季度票据融资增量有所下降。贷款结构偏向中长期表明,信贷增长对实体经济的影响加大。

三是定期存款增速下降,活期存款增长加快。今年初以来,随着股市持续回暖、经济逐步回升,居民投资热情随之升温、企业经营活动增加。受此影响,持续了一年多的存款定期化趋势有所改变。6月末,定期存款余额占比1月末下降1.17个百分点,活期存款余额占比则提高了0.35个百分点,存款活期化初现。存款活期化有利于降低资金成本,对银行是利好。

2、上半年货币信贷运行需要重点关注的两个问题:

一是票据融资与短期贷款存在一定的替代关系。票据融资期限短、回收快,在一定程度上可以代替短期贷款作为企业短期资金融通方式。1季度票据融资大幅增加的原因之一就是当时票据贴现利率大幅下降,以致显著低于同期限的短期贷款利率(当时6个月贴现利率约为1.8%左右,大幅低于同期限基准贷款利率4.86%)。因此,短期贷款占比下降并不能表明企业经济活力降低,因为短期贷款和票据融资二者之和占比并未大幅下降。

二是信贷资金直接进入资产市场的比例不高,违规进入的则更少。一是鉴于居民储蓄是新增客户保证金的主要来源,客户保证金中与信贷资金直接有关的部分占比极低;二是上半年对公贷款、存款增量之差约为4千亿,扣除向职工发放工资和年终奖金则差额更少,企业资金直接大规模进入股市说法也不成立;三是考虑到上半年住房交易主要以自住需求和合理投资需求为主,真正直接进入房市投机炒作的信贷资金占比不高;四是即使按照有关方面的估计,新增票据融资的20%(全部新增信贷资金的比重仅为4.6%)没有进入实体经济,那么上半年通过票据融资直接入市的资金占比则更低。因此,上半年新增信贷进入资产市场的比例不高,贷款违规进入资产市场的比例则更少。

下半年货币信贷增速仍将保持一定水平,结构有所优化

1、增量有所下降,增速仍将保持一定水平

下半年,受多重因素的推动,信贷增速仍将保持一定水平,但增量较上半年会明显下降,预计全年新增人民币贷款9-10万亿元,年末余额同比增长29-32%。

一方面,在多重因素的推动下,信贷增长有望保持一定水平。

首先,积极财政政策仍将是信贷增长的重要推动因素。积极财政政策上半年的信贷高速增长功不可没,下半年,随着政府投资项目的继续下放,贷款增长具备坚实的需求基础。2008年四季度安排第一批新增投资1040亿元,今年1月份和4月份,中央下发了第二批和第三批投资,分别为1300亿元和700亿元。以全年新增4875亿元投资来计算,下半年还将安排新增中央投资2875亿元,预计将分成两批下达,第四批中央投资最快有可能在7月份下达。此外,地方政府投资热情不减,继续推动贷款增长。今年以来固定资产投资新开工项目计划投资总额持续大幅增长就是证明,这对未来信贷增长保持较快增速形成强有力支撑。

其次,项目资本金调整对新增贷款的拉动作用不可小觑。5月27日,国务院出台了关于调整固定资产投资项目资本金比例的通知,降低城市轨道交通、煤炭、机场及内河航运、铁路、商品住房、邮政、信息产业、钾肥等项目的资本金比例。其中,房地产项目的资本金比例是自1996年资本金比例制度建立以来首次调低,幅度为5-15个百分点。在扩内需、保增长的背景下,项目资本金比例下降不仅有助于扩大投资规模,使得原本资本金不达标的项目可以上马,还可以“撬动”更多的银行贷款,进一步促进信贷增长。以房地产开发投资为例,近几年房地产开发投资中自筹资金和国内贷款的比例约为1:0.6,即1万亿的自筹资金可以“撬动”6000亿的银行贷款,项目资本金比例下调有望使二者的比例提高到1:1左右。假设今年自筹资金约为1.9万亿元,按照1:1的比例计算,可以带动全年银行贷款1.9万亿元,扣除上半年已经增加的5400亿,项目资本金比例调整将带动下半年房地产开发贷款增加1.4万亿左右。

第三,房地产市场持续回暖将带动居民户贷款显著增加。近期房地产市场回暖迹象明显,6月份全国70个大中城市房屋销售价格同比增长0.2%,较5月提高0.8个百分点(5月同比下降0.6%),环比则增长0.8%,较5月提高0.2个百分点;上半年商品房累计销售额1.58万亿元,同比增长53%,且呈逐月加快态势。预计下半年房地产市场继续回暖,居民户住房贷款有望成为新的增长点。

最后,货币政策保持适度宽松为贷款增长提供有力保障。在经济复苏的基础尚不牢固的情况下,政策收紧的时机还不成熟,预计年内货币政策将保持适度宽松。在利率水平维持低位、准备金率不变的情况下,宽松的货币信贷环境为信贷较快增长提供有力保障。

另一方面,信贷绝对增量相比上半年将有所回落。

一是尽管政府投资项目陆续下放,但相比上半年的大规模、密集投放,下半年政府主导的投资项目将会有所回落;二是中小银行在上半年信贷投放较多,部分中小银行资本充足率已经在8%以下,存贷比超过75%,继续大幅放贷可能受到一定约束;三是多数银行已经完成全年放贷目标,从“早放贷,早收益”的角度考虑,下半年主动放贷意愿会有所下降,而将重点放在调整信贷结构、控制风险上来;四是监管部门对信贷快增背景下的风险问题十分关注,预计下半年将通过加强窗口指导、加大风险提示等方式引导银行合理进行信贷投放;五是下半年IPO重启、企业融资方式多元化对银行贷款会有一定替代作用,尽管规模不会很大。

2、货币供应保持较快增长具备有利条件

作为最重要的影响因素,贷款增长保持一定水平将为货币供应保持较快增长形成强有力支撑,加上其他有利因素的推动,下半年货币应供仍将保持较快增速,预计年末M2同比增速为27%左右,M1同比增长约26%。

受中国经济率先复苏、人民币升值预期的推动,近期国际资本流入有增加的迹象,外汇储备中不可解释的部分增幅有所扩大,在此期间美元对欧元贬值约7%,除去欧元对美元的估值效应,很可能还源于“热钱”回流增多。下半年,在投资大幅增长的带动下,预计我国经济增速将有较大幅度反弹,国际资本大举进入境内的可能性大增,这将增加国内流动性,促进货币供应保持较快增速。根据我们的实证分析,外汇占款增长率提高一个单位,将导致M2增长率提高0.06个单位,上半年新增外汇占款约9500亿,较年初增长5.6%,预计下半年新增外汇占款1.5万亿,较6月末增长8.4%,这将拉动M2增长率提高0.2个百分点左右。

根据定义,影响货币乘数的两个因素是现金/存款比率和准备金率(法定准备和超额准备之和),现金/存款比率主要取决于社会公众的资产偏好,一般变动不大,因此准备金率是影响货币乘数变化的关键因素,二者呈反向变动。2007年和2008年上半年,在从紧货币政策下,主要受准备金率不断提高的影响,货币乘数不断降低;2008年下半年以来,尽管法定准备金率调低,但银行超额储备上升,导致货币乘数继续下降。2009年,随着贷款增速大幅提高、资金在银行间运转加快,尽管法定存款准备金率保持不变,但超额准备金率下降,3月末金融机构超额准备率为2.28,比年初降低2.83,预计6月份可能下降到2以下。受此影响,货币乘数开始上升,截至5月末,广义和狭义货币乘数分别为4.47和1.48,比去年末分别提高了0.79和0.2。下半年,受实体经济活跃、贷款保持较快增的影响,超额准备金率有望保持下降态势,货币乘数将继续提高,预计到2009年末,广义和狭义货币乘数将分别提高到4.8和1.6左右,这将有助于货币供应保持较快增速。

3、下半年存贷款结构将有所优化

随着经济复苏信心增强,企业生产经营活动扩大,以流动资金贷款为主的短期贷款有望加速增长;继续受政府主导投资项目的带动,中长期贷款继续将保持较快增势,而票据融资占比有望继续下降。此外,居民户贷款增加较多将改变上半年对公贷款占比较高的局面。信贷结构将有所优化。存款方面,受股市、楼市持续转好和经济回升的影响,投资热度逐步回升,企业活力不断增强,活期存款占比将继续提高,定期存款占比将小幅下降。特别是企业活期存款增速加快,将导致M1增速的提高幅度大于M2。

4、明年新增贷款绝对额依然不低

随着新增政府投资项目减少、监管部门加强信贷指引以及银行主动调整信贷结构,预计明年货币信贷增速将有所回落,有望回归平稳增长。但从今年的固定资产投资新开工项目计划投资总额来看,按照每年新增对公中长期贷款占前一年计划投资总额的20%计算,明年新增对公中长期贷款约3.4万亿,明年总贷款需求至少7万亿以上,投资惯性决定了明年新增信贷绝对额依然不低

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告