2013年3季度我国钢铁行业经营情况

中国产业研究报告网讯:

(一)原材料价格触底反弹,钢企生产成本压力依然较高

3季度,铁矿石价格整体下滑,在一定程度上缓解了生产成本压力。7~9月,铁矿石月度进口价格均低于2~6月的价格水平,尤其是7月价格降至118.47美元/吨,创年内新低,同比下降12.12%。1~9月,进口铁矿石平均到岸价格为129.08美元/吨,同比下降4.47%,较上半年下降3.12%。不过值得注意的是,8、9月,铁矿石进口价格触底回升,分别升至118.84美元/吨、126.18美元/吨,9月价格甚至同比上升8.92%,这将增加钢企的生产成本。

2012年1月~2013年9月铁矿石进口数量及价格

数据来源:国家海关

内容选自产业研究报告网发布的《2014-2018年中国钢铁贸易动态监测及投资前景预测报告》

与此同时,7~9月,国产铁精粉、炼焦煤、冶金焦、废钢价格基本呈环比回升态势。相较于6月,9月四种原材料价格分别上升8.40%、3.30%、6.28%、2.83%,国产铁精粉、冶金焦的价格甚至同比正增长,分别增长17.22%、1.15%,这显然在一定程度上增加了钢铁企业的经营压力。

2013年3季度钢铁原材料价格情况

单位:元/吨

|

项目

|

国产铁精粉

|

炼焦煤

|

冶金煤

|

废钢

|

|

|

7月

|

价格

|

949

|

1060

|

1214

|

2482

|

|

环比增长

|

3.49

|

0

|

-2.25

|

1.64

|

|

|

同比增长

|

-0.32

|

-25.61

|

-21.17

|

-9.48

|

|

|

8月

|

价格

|

994

|

1080

|

1269

|

2544

|

|

环比增长

|

4.74

|

1.89

|

4.53

|

2.5

|

|

|

同比增长

|

12.83

|

-14.96

|

-4.3

|

-3.01

|

|

|

9月

|

价格

|

994

|

1095

|

1320

|

2511

|

|

环比增长

|

0

|

1.39

|

4.02

|

-1.3

|

|

|

同比增长

|

17.22

|

-7.59

|

1.15

|

-2.3

|

|

数据来源:中国钢铁工业协会

(二)钢企财务风险加剧,销售货款回笼难度加大

当前,钢铁行业财务风险逐步暴露,整个钢铁行业的信用状况进一步恶化,银行逐步收紧对钢铁领域的信贷投放,钢企融资难度加大,资金链断裂的风险上升。截至9月末,钢铁行业的负债总额已经升至4.17万亿元,同比增长8.46%;行业资产负债率为68.35%,处于高位;中钢协重点监测的78家大中型钢铁企业已经有近一半企业的资产负债率在75%以上。2012年爆发的贸商资金链断裂冲击波已经袭击至钢厂的门口。

2011年以来钢铁行业资产负债率

数据来源:国家统计局

同时,钢铁产品赊销现象依然明显,销售货款回笼难度增加。截至9月末,钢铁行业产成品占用资金比率为10.1%,处于高位;产成品资金占用总额为2756.2亿元,同比增长2.18%。同时,行业应收账款净额高达2954.1亿元,同比增长11.47%,占行业总资产的比重升至4.84%,占比较上年同期提高0.12个百分点。

2010年以来钢铁行业产成品资金占有率

同时,钢铁产品赊销现象依然明显,销售货款回笼难度增加。截至9月末,钢铁行业产成品占用资金比率为10.1%,处于高位;产成品资金占用总额为2756.2亿元,同比增长2.18%。同时,行业应收账款净额高达2954.1亿元,同比增长11.47%,占行业总资产的比重升至4.84%,占比较上年同期提高0.12个百分点。

2010年以来钢铁行业产成品资金占有率

数据来源:国家统计局

(三)投资收益拉动行业利润增加,大中型企业的钢铁主业依然亏损

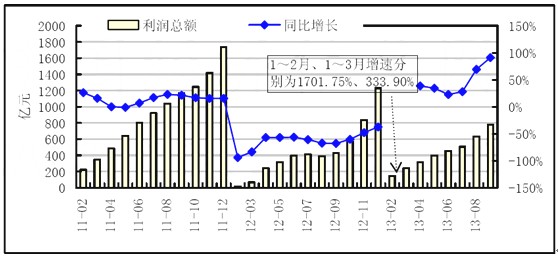

3季度,得益于产能利用率的上升以及钢厂主动降本增效,再加上政府补贴、投资收益增加的影响,钢铁企业绩效有所恢复,但行业整体盈利能力依然远低于工业平均水平。本季度,行业实现利润321.9亿元,受低基数的影响,同比、环比均明显增长。1~9月,黑色金属冶炼和压延加工业实现利润776.3亿元,虽同比增长90.9%,但增幅较高的主要原因在于2012年行业陷入新世纪以来最为困难的时期导致同期基数极低,利润仍没有恢复到正常年份的水平;行业销售利润率仅为1.38%,远低于工业行业5%左右的平均水平。

另据中钢协统计,重点大中型企业盈利能力也有所提升。1~9月,累计销售收入26647.1亿元,同比微增2.43%;累计利润为112.8亿元,扭亏为盈;销售利润率为0.41%,同比提高0.63个百分点,但仍处于工业行业中的最低水平。值得注意的是,从利润构成情况看,若扣除投资收益等盈利,重点大中型企业的钢铁主业仍然亏损,连续第8个季度主业亏损。据“对标挖潜”统计,前3季度,吨钢材平均亏损8.86元。

2011年以来钢铁行业利润总额及同比增速

(三)投资收益拉动行业利润增加,大中型企业的钢铁主业依然亏损

3季度,得益于产能利用率的上升以及钢厂主动降本增效,再加上政府补贴、投资收益增加的影响,钢铁企业绩效有所恢复,但行业整体盈利能力依然远低于工业平均水平。本季度,行业实现利润321.9亿元,受低基数的影响,同比、环比均明显增长。1~9月,黑色金属冶炼和压延加工业实现利润776.3亿元,虽同比增长90.9%,但增幅较高的主要原因在于2012年行业陷入新世纪以来最为困难的时期导致同期基数极低,利润仍没有恢复到正常年份的水平;行业销售利润率仅为1.38%,远低于工业行业5%左右的平均水平。

另据中钢协统计,重点大中型企业盈利能力也有所提升。1~9月,累计销售收入26647.1亿元,同比微增2.43%;累计利润为112.8亿元,扭亏为盈;销售利润率为0.41%,同比提高0.63个百分点,但仍处于工业行业中的最低水平。值得注意的是,从利润构成情况看,若扣除投资收益等盈利,重点大中型企业的钢铁主业仍然亏损,连续第8个季度主业亏损。据“对标挖潜”统计,前3季度,吨钢材平均亏损8.86元。

2011年以来钢铁行业利润总额及同比增速

注:钢铁行业特指黑色金属冶炼和压延业,相关数据依据2011年国家统计局行业分类标准有所调整。数据来源:国家统计局

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告