2013年我国钢铁行业风险和问题

中国产业研究报告网讯:

一、供求矛盾呈加剧之势,高端产品重蹈低端产能过剩之覆辙

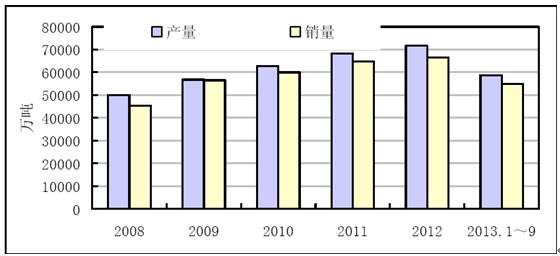

根据十八届三中全会的文件,现阶段我国经济发展面临的最重要的问题是“产能过剩”,而不是有效需求不足。显然,钢铁行业在其中扮演中很重要的角色。当前,我国钢铁产能利用率仅在70%左右徘徊,产能过剩形势日趋严峻。尽管中央政府三令五申,多次强调严控钢铁行业新增产能、加大淘汰落后产能的力度,但是政策效果差强人意,淘汰速度比不上产能增长速度,粗钢产量一直高于表观消费量,行业产能过剩现象依然严重。1~9月,粗钢产量高达58737万吨,而表观消费量仅为54980万吨,产量高于表观消费量3757万吨,缺口与上年持平,但高于2011年全年3448.31万吨的缺口量。

钢铁行业产能过剩既有政策不到位的原因,也有企业自身利益以及地方政府利益的影响。具体来看,一是尽管行业盈利水平处于低位,但出于担心市场份额流失、防止银行停贷风险、迫于地方保增长压力、权衡边际效益等因素的考虑,钢厂减产意愿不足,部分钢厂存在地方政府救市的侥幸心理,宁愿亏死也不愿停产,导致钢铁产量增速依然处于高位。二是以GDP为导向的政绩考核机制和不合理的财政分权体制使得地方政府成为产能过剩的主要推手。地方政府淘汰落后产能的动力不足,甚至干预市场淘汰机制发挥作用,部分西部省份甚至还在积极引进钢铁、水泥等已列入过剩产能的企业,导致产能过剩之势愈演愈烈。

2008~2013年前9月粗钢产量及表观消费量

数据来源:国家统计局

内容选自产业研究报告网发布的《2014-2018年中国钢铁贸易动态监测及投资前景预测报告》

值得注意的是,钢铁业产能过剩不仅表现在低附加值产品领域,也逐步显现在高端领域里。2013年9月中旬召开的“2013年国产铁矿石产业链高峰论坛”上,中国冶金矿山企业协会秘书长刘效良指出,按照合理产能利用率80%计算,10大类钢材品种中,只有镀锌板、棒材和钢筋达到合理产能利用率,其他钢材产品产能处于过剩状态,尤其是型材、中厚板、热轧宽带钢等所谓高端产品的产能利用率不足70%。这主要是由于前几年受转型升级大气候影响,部分钢厂加大马力生产高附加值产品,但是中高端产品需求有限、专用性强,导致该领域供求关系发生逆转,出现较为严重的过剩现象。

二、应收账款增加、资产负债率攀升,资金链断裂风险加剧

3季度,钢铁企业赊销产品的趋势依然明显,行业应收账款继续飙升,销售货款回笼难度加大,财务风险不断加剧。截至9月末,行业应收账款净额高达2954.1亿元,同比增长11.47%,占行业产品销售收入的比重升至5.26%,占比较上年同期提高0.19个百分点。另据中钢协统计,9月末,大中型钢铁企业应收账款净额环比增长2.08%,产成品占用资金环比增长3.10%,行业资金面愈加紧张。

与此同时,钢铁行业的负债总额不断增长,资产负债率进一步攀升。截至9月末,钢铁行业的负债总额已经升至4.17万亿元,同比增长8.46%;资产负债率为68.35%,处于高位。沪深股市的32家钢铁上市公司中,有20家公司的资产负债率同比上升,其中前20家中就占据了15家;资产负债率在75%以上的共有13家,较上年同期增加5家,上海科技、重庆钢铁的资产负债率甚至在90%以上。

在此背景下,2012年爆发的贸商资金链断裂冲击波已经袭击至钢厂的门口,整个钢铁行业的信用状况进一步恶化,钢企已经被列入信用评级观察名单,中债资信已于年初将钢铁行业评级展望由“稳定”下调为“负面”。鉴于监管部门多次警示钢铁行业偿债风险、明确表态严禁对产能严重过剩行业违规建设项目提供新增授信,银行已经逐步收紧对钢铁领域的信贷投放,部分钢厂之前拿到的授信已经失灵,新增授信更是难上加难。可见钢企融资难度进一步加大,随着资金链断裂风险不断上升,业内人士表示年底前或许就会有钢厂因资金链断掉而破产。

2013年前3季度主要钢铁上市公司资产负债率

单位:%,百分点

|

序号

|

钢铁上市公司

|

资产负债率

|

同比增减

|

|

1

|

上海科技

|

99.30

|

-

|

|

2

|

重庆钢铁

|

92.06

|

2.58

|

|

3

|

抚顺特钢

|

84.59

|

1.86

|

|

4

|

华菱钢铁

|

83.56

|

1.38

|

|

5

|

八一钢铁

|

82.66

|

7.98

|

|

6

|

*ST韶钢

|

80.33

|

-5.01

|

|

7

|

鲁银投资

|

78.61

|

6.92

|

|

8

|

安阳钢铁

|

78.52

|

4.71

|

|

9

|

柳钢股份

|

78.45

|

0.52

|

|

10

|

西宁特钢

|

78.44

|

2.15

|

|

11

|

包钢股份

|

76.63

|

-1.61

|

|

12

|

山东钢铁

|

76.27

|

3.74

|

|

13

|

南钢股份

|

75.53

|

1.77

|

|

14

|

新钢股份

|

74.63

|

1.85

|

|

15

|

凌钢股份

|

74.29

|

7.58

|

|

16

|

河北钢铁

|

71.79

|

2.99

|

|

17

|

方大特钢

|

71.43

|

5.48

|

|

18

|

三钢闽光

|

69.67

|

-1.25

|

|

19

|

马钢股份

|

68.49

|

1.39

|

|

20

|

酒钢宏兴

|

67.98

|

-6.25

|

注:表中根据证监会分类下的钢铁行业上市公司,选取按资产负债率前二十名从高到低排序。数据来源:Wind

三、节能减排工作任重而道远,吨钢环保成本进一步加大

当前,具有“高污染、高能耗”特征的钢铁行业面临的资源、环境的约束越来越强。尤其2013年以来,我国诸多城市频现雾霾现象,环境污染问题日益严重,环保问题成为中央工作的热点问题。而我国钢铁企业烧结、炼铁、炼钢等工序能耗与国际先进水平相比还有一定差距,节能减排技术还不够成熟,成为环境污染的重要源头之一。

2013年初,工信部、发改委等部门出台《工业领域应对气候变化行动方案(2012-2020年)》,明确了钢铁行业应对气候变化的目标和任务。6月,环保部公布《钢铁工业污染防治技术政策》。9月12日,国务院发布《大气污染防治行动计划》,提出要对钢铁行业进行清洁生产审核,京津冀等“三区十群”中的47个城市中的新建钢铁、企业以及燃煤锅炉项目要执行大气污染物特别排放限值;有序推进位于城市主城区的重污染钢铁企业环保搬迁、改造。11月4日,环保部下发《关于做好2013年冬季大气污染防治工作的通知》,钢铁行业再次成为其重点检查督查的工业行业之一。与此同时,河北等地方政府也先后制定了治理钢铁产业污染的具体政策,加大奖惩措施。这表明了中央和地方政府治理大气污染的坚定决心,钢铁行业成为受冲击最大的行业之一,相关部门对钢企环保标准的核查更趋严格。

显然,行业节能减排任务非常艰巨,钢铁生产的环保成本进一步增加,这对已经徘徊在盈亏生死线上的钢企来说无疑是雪上加霜。据不完全测算,仅仅是满足国家关于大气污染物排放限值的要求,1吨钢的环保投入就大约需要100元,环保设备升级花费巨大,再加上液体、固体污染物的治理成本,环保投入更多。而与此同时,1~9月,重点大中型钢企的吨钢利润还不足30元。可见,钢铁行业的环保压力再度上升,未来将会有很多不合格的中小钢企被市场逐步淘汰。

四、“东多西少”、“北重南轻”的不合理产能布局特征依然明显

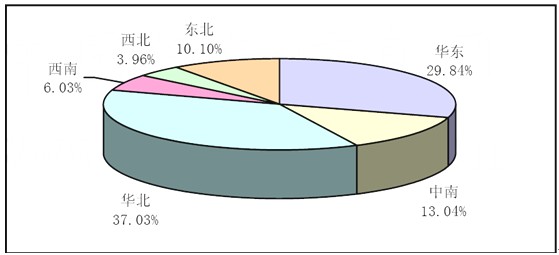

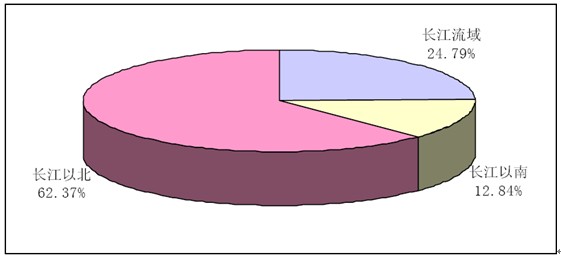

前3季度,钢铁产业布局与资源、能源、环境、市场不匹配的现象继续存在,“东多西少”、“北重南轻”的特征虽有改善但仍然明显。1~9月,华东和华北两个地区的粗钢产量占全国总产量的66.87%,占比虽较上半年、上年同期分别下降1.30个、0.97个百分点,但远高于西南和西北地区的合计9.99%的占比。同时,以长江流域流经的省份为界,长江流域以北地区钢铁产能比重达到62.37%,占比仅较上年同期微降0.02个百分点,明显大于长江以南地区12.8%的比重。

钢铁行业高密度分布在华北、东北等内陆缺水地区,不仅导致环境压力日益严重,也导致南北市场出现生产力布局和消费布局不合理现象。随着冬季的到来,北方建筑工程施工进度普遍减缓,华北、东北和西北等地的建筑钢材季节性“南下”现象更加明显。“北钢南下”虽然能在一定程度上弥补南方市场的缺口,但增加了运输成本,并且随着后期资源的集中涌入,市场竞争不断加剧,钢材价格整体回落的概率明显增加。

2013年1~9月我国粗钢产量分布比例

数据来源:国家统计局

2013年1~9月以长江流域为界的我国粗钢产量分布情况

2013年1~9月以长江流域为界的我国粗钢产量分布情况

数据来源:国家统计局

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告