2013年日本小额支付系统分析

中国产业研究报告网讯:

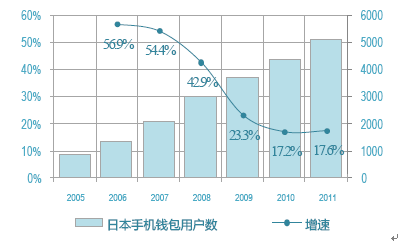

日本小额支付系统是全球发展最早、发展最成熟的样本。日本的手机电子钱包(手机内置储值卡)和手机信用卡(手机电子钱包与信用卡相关联)早在2005年前后就已相继出现,十分超前。目前,日本的手机钱包用户数达到5100万,手机信用卡的用户也在不断增加之中。日本的小额支付的发展得益于公共资源高度紧张的国情和小额支付支付快速化的需要,这也将成为全球范围内小额支付兴起的最主要推动力量。

日本手机钱包用户数

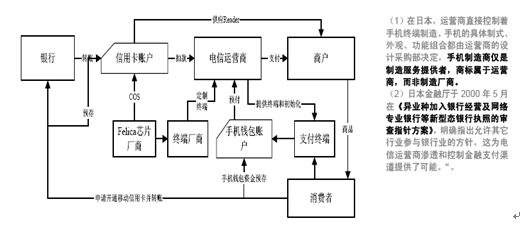

日本的电信运营商一手操办手机设计和制造环节,使得日本小额支付的的实物载体没有经历独立的储值卡阶段,而是直接将储值卡集成到手机当中。其手机载体经历了两个阶段:(1)手机内置电子日本储值卡;(2)移动信用卡,电子储值卡与信用卡相关联。日本DOCOMO手机信用卡的运营模式

日本小额支付系统是全球发展最早、发展最成熟的样本。日本的手机电子钱包(手机内置储值卡)和手机信用卡(手机电子钱包与信用卡相关联)早在2005年前后就已相继出现,十分超前。目前,日本的手机钱包用户数达到5100万,手机信用卡的用户也在不断增加之中。日本的小额支付的发展得益于公共资源高度紧张的国情和小额支付支付快速化的需要,这也将成为全球范围内小额支付兴起的最主要推动力量。

日本手机钱包用户数

日本的电信运营商一手操办手机设计和制造环节,使得日本小额支付的的实物载体没有经历独立的储值卡阶段,而是直接将储值卡集成到手机当中。其手机载体经历了两个阶段:(1)手机内置电子日本储值卡;(2)移动信用卡,电子储值卡与信用卡相关联。日本DOCOMO手机信用卡的运营模式

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告