2013年上半年我国商品房供给情况

中国产业研究报告网讯:

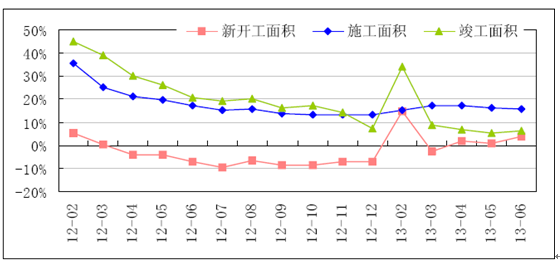

1.新开工恢复增长,施工、竣工速度总体下行

2季度,商品房销售行情总体较好,不过政府加强管控新推盘价格涨幅,开发企业开工和推盘计划受到一定程度的影响。由于上年同期基数较低,商品房新开工面积已恢复同比增长。上半年,商品房新开工面积累计9.59亿平方米,同比增长3.8%,而1季度为同比下降2.7%,上年同期为同比下降7.1%;其中6月单月新开工面积同比增长14.2%。可以看出,为布局下半年市场销售,开发企业加快开工、增补库存的意愿明显增强。

由于上年同期新开工降幅扩大、施工增速逐月下行,2季度商品房施工、竣工速度总体下行。上半年,商品房竣工面积累计3.53亿平方米,同比增长6.3%,增速较1季度下降2.6个百分点,较上年同期大幅下降14.4个百分点;截至6月末,商品房施工面积累计54.94亿平方米,同比增长15.5%,增速较3月末下降1.5个百分点,较上年同期下降1.7个百分点。

2012年以来商品房新开工、施工、竣工面积累计同比增速

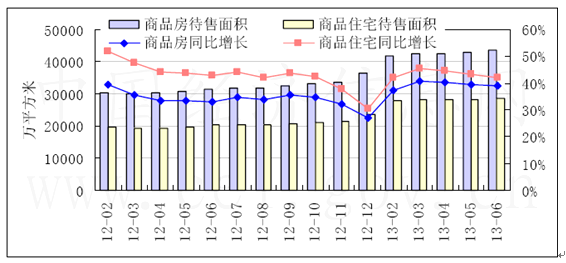

2.全国商品房库存量达到4.4亿平方米,20个典型城市新房库存量有所回升

2季度,商品房新开工面积恢复增长,销售面积增速高位回落,商品房库存继续增加。其中,4~5月,开发商推盘量相对有限,销售增长保持高位,新增商品房库存量分别为147万、336万平方米,库存增长较慢;6月,开发商推盘量增加,开工、竣工速度明显提高,而销售增长并不明显,新增商品房库存量提高至807万平方米。

截至6月末,全国商品房待售面积4.4亿平方米,同比增长39.2%;其中,住宅待售面积2.87亿平方米,同比增长42.0%,库存量足够全国4~5个月的销售。若按上半年商品房平均销售价格6489元/平方米来计算,全国房地产开发企业因商品房库存占用的资金达到2.86万亿元。

2012年以来全国商品房及商品住宅待售面积

具体来看,20个典型城市1新建商品住宅库存较5月末有所下降,但较1季度末有所回升,去库存周期被拉长。根据易居房地产研究院的数据,截至6月底,20个典型城市新建商品住宅库存总量7365万平方米,同比下降3.4%,环比下降0.7%,库存量较1季度末提高141万平方米。20个城市中,有14个城市出现了库存环比下滑的现象,其中深圳、福州、惠州3个城市库存下滑幅度分别高达10.7%、9.6%、9.4%。6月,20个城市新建商品住宅存销比为9.1,去库存周期被拉长;一、二、三线城市商品住宅存销比分别为7.7、8.6、12.9,三线城市去库存化压力依然最大。

1.新开工恢复增长,施工、竣工速度总体下行

2季度,商品房销售行情总体较好,不过政府加强管控新推盘价格涨幅,开发企业开工和推盘计划受到一定程度的影响。由于上年同期基数较低,商品房新开工面积已恢复同比增长。上半年,商品房新开工面积累计9.59亿平方米,同比增长3.8%,而1季度为同比下降2.7%,上年同期为同比下降7.1%;其中6月单月新开工面积同比增长14.2%。可以看出,为布局下半年市场销售,开发企业加快开工、增补库存的意愿明显增强。

由于上年同期新开工降幅扩大、施工增速逐月下行,2季度商品房施工、竣工速度总体下行。上半年,商品房竣工面积累计3.53亿平方米,同比增长6.3%,增速较1季度下降2.6个百分点,较上年同期大幅下降14.4个百分点;截至6月末,商品房施工面积累计54.94亿平方米,同比增长15.5%,增速较3月末下降1.5个百分点,较上年同期下降1.7个百分点。

2012年以来商品房新开工、施工、竣工面积累计同比增速

2.全国商品房库存量达到4.4亿平方米,20个典型城市新房库存量有所回升

2季度,商品房新开工面积恢复增长,销售面积增速高位回落,商品房库存继续增加。其中,4~5月,开发商推盘量相对有限,销售增长保持高位,新增商品房库存量分别为147万、336万平方米,库存增长较慢;6月,开发商推盘量增加,开工、竣工速度明显提高,而销售增长并不明显,新增商品房库存量提高至807万平方米。

截至6月末,全国商品房待售面积4.4亿平方米,同比增长39.2%;其中,住宅待售面积2.87亿平方米,同比增长42.0%,库存量足够全国4~5个月的销售。若按上半年商品房平均销售价格6489元/平方米来计算,全国房地产开发企业因商品房库存占用的资金达到2.86万亿元。

2012年以来全国商品房及商品住宅待售面积

具体来看,20个典型城市1新建商品住宅库存较5月末有所下降,但较1季度末有所回升,去库存周期被拉长。根据易居房地产研究院的数据,截至6月底,20个典型城市新建商品住宅库存总量7365万平方米,同比下降3.4%,环比下降0.7%,库存量较1季度末提高141万平方米。20个城市中,有14个城市出现了库存环比下滑的现象,其中深圳、福州、惠州3个城市库存下滑幅度分别高达10.7%、9.6%、9.4%。6月,20个城市新建商品住宅存销比为9.1,去库存周期被拉长;一、二、三线城市商品住宅存销比分别为7.7、8.6、12.9,三线城市去库存化压力依然最大。

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告