2013年我国电接触功能复合材料的市场需求

中国产业研究报告网讯:

内容提要:目前,世界各国每年都投入大量资金对低压电器进行研究与开发。我国电力投资规模逐年大幅度递增,将会加大对高低压电器的需求,进一步将拉大对电接触材料的需求。

电接触元件作为电机、电气开关、继电器、接插件等的基础元器件,在信息工程、工业用低压电器、家用电器、汽车工程及高压电器等领域大量使用。下面分别从轻负载、低压电器和高压电器用电接触材料来分析市场需求。

1)轻负载用电接触材料

通讯等轻负载领域对电接触材料需求的增加,为电接触功能复合材料行业的发展提供良好的契机,使得相应电接触材料产品的产量逐年上升。

在通讯领域,高精度异型丝用于手机微型震动电机,高精度多层薄带用于手机按键。

2009年,规模以上电子信息制造业实现收入51,305亿元,同比增长0.1%;利润1,791亿元,同比增长5.2%。2010年1-11月,我国规模以上电子信息制造业增加值增长17.2%,比去年同期加快13.4个百分点;实现销售产值56,656亿元,同比增长25.7%。

![]()

2)低压电器用电接触材料

电接触功能复合材料主要供给低压电器行业,是低压电器行业发展的基础。低压电器基本可分为工业用电器、家用电器及汽车电器三大应用领域,所用电接触材料品种繁多。近几年低压电器行业的快速发展及市场容量的不断扩大,带动了电接触功能复合材料行业的迅速发展。

A、工业用低压电器领域

①工业用低压电器行业概述

国内电接触功能复合材料行业的主要下游行业为工业用低压电器行业。按照国家标准,低压电器包括适用电压在交流1,200V、直流1,500V以下的电气线路中用于电能分配、电路连接、电路切换、电路保护、控制及显示的各类电器元件和组件。各类低压电器主要应用于工厂、商场、住宅等工业用、商用及民用建筑中的配电系统;机床等各类工业设备的电气控制部件;电网的配套设施等,应用十分广泛。电接触材料约占各类工业用低压电器成本的20%左右。

低压电器作为国民经济中的基础产品,广泛应用于生产及居民生活中,其在电能传输过程中的不可替代性决定了低压电器具备稳定的市场需求。我国是全球增长最为迅速的低压电器市场,根据中国电器工业协会低压电器分会统计,2000年-2008年我国低压电器市场年均复合增长率在15%以上,2008年全行业销售收入约为437亿元。2009年低压电器行业总体上继续保持了平稳发展的态势,经济运行效率和运行质量保持良好。根据低压电器行业各企业上报的数据来看,整个低压电器行业的产量和产值较2008年均有一定的增长,且发展相对较平稳。

2009年各类低压电器开关产量

②工业用低压电器市场前景分析

低压电器产品广泛应用于各个行业,与社会固定资产投资相关度高。低压电器广泛应用于机械制造、房地产、钢铁、石化等行业,与社会固定资产投资紧密相关,因此低压电器需求受到各个行业投资状况的影响。全社会固定资产投资持续增长提升低压电器行业景气度。2008年全社会固定资产投资172,291亿元,比2007年增长25.5%;2000-2008年全社会固定资产投资年均复合增长率为23.01%,因此带动低压电器行业总产值年均复合增长率在15%以上。尤其是各地的城市扩建、城镇化和新农村建设带动的房地产投资的持续高速增长,为低压电器创造了广阔的市场空间。根据中国电器工业协会通用低压电器分会的预测,受经济快速发展的带动,低压电器产品市场容量将保持约15%的增长速度,市场发展前景良好。2008年出台的4万亿元投资计划及十大产业振兴规划将继续推行,有利于提升国内低压电器市场需求。因此,低压电器产品需求仍将维持较高的景气度,同时也将带动电接触功能复合材料行业市场需求的快速增长。(资料来源:2010年我国低压电器市场将继续增长,低压电器2010年第6期)。

低压电器行业的市场容量与电力事业的发展紧密相连。国内电网建设的飞速发展,必将为低压电器行业发展带来广阔的空间。由于电能通过低压电器分配实现利用,预计每新增1万kW装机容量,约需6万件各类低压电器产品与之配套,因此,新增装机容量所需的配套设施将构成对低压电器的巨大需求。随着我国电力行业的快速发展,电力装机容量持续增长,与之相配套的低压电器产品需求巨大。经济发展导致对电能的需求和依赖不断增大,作为承担电能输送与分配、用电设备保护与控制的低压电器在电能传输过程中的不可替代性决定了其具备稳定的市场需求。目前,世界各国每年都投入大量资金对低压电器进行研究与开发。我国电力投资规模逐年大幅度递增,将会加大对高低压电器的需求,进一步将拉大对电接触材料的需求。

根据中电联发布的数据显示,2010年我国电力工程建设继续保持较大投资规模,全国电力工程建设累计完成投资额为7,051亿元,全国电力工程建设9,127万千瓦,2010年底全国发电机装机容量9.6亿kW,较上年增长10.07%,发电设备的大量生产势必需要相应的低压电器配套。随着我国电力行业的快速发展,电力装机容量持续增长,与之相配套的低压电器产品需求巨大。中国电力企业联合会发布的数据,2010年全社会用电量为4.19万亿kWh,发电装机容量为9.6亿kW。以年增长9%的速度预测,2011年和2012年我国发电设备总装机容量将分别达到10.4和11.3亿千瓦。按照每增加1万千瓦发电量约需6万件低压电器产品配套来计算,2011和2012年我国新增各类低压电器需求将达到每年5.4亿件,市场空间广阔。(资料来源:中国电器工业协会网站、低压电器行业研究报告)

出于产品寿命、安全性及稳定性等考虑,一般低压电器产品使用周期在5年左右,因此低压电器产品存在稳定而可持续的更新维修需求。截至2010年底,中国总电力装机容量为9.6亿千瓦。若根据1万千瓦发电量,约需6万件各类低压电器产品与之配套计,可简单估计目前在使用中的各类低压电器产品约有57.6亿件,未来5年将以每年20%的速度逐步更新换代。构筑于日益增长的经济总量基础上的数量巨大的在用低压电器产品,存在着可观的更新需求。

中国目前已成为世界低压电器的制造基地,与之配套的电触头材料的市场需求量不断增长。近年来,电接触材料及电工合金材料产销量逐年增加。

B、家用电器领域

用于家用电器开关的继电器是家电行业使用最广泛的电器之一。据统计,家用电器用继电器在全球继电器应用领域占7%左右。在我国,家用电器用继电器约占国内继电器市场的35%左右。我国已经成为家用电器的生产大国,通用小型继电器在我国主要家电行业的应用情况如下表所示:

2010年,我国家电制造行业累计完成工业销售产值82,882.14亿元,同比增长32.3%。其中,家用电冰箱累计完成产量6,519.02 万台,同比增长27.17%;家用冷柜累计完成产量1,432.43万台,同比增长38.86%;房间空调器累计完成产量9,389.58万台,同比增长35.29%;家用洗衣机累计完成产量4,896.99 万台,同比增长28.39%。(数据来源:Wind资讯)

家用电器行业的高速增长主要有以下原因:①家电下乡所产生的农村销售额不断增长。2010年12月家电下乡销售额229亿元,创下单月销售新高。2010年全年家电下乡产品累计销售7,718万台,实现销售收入1,732亿元,同比分别增长1.3倍和1.7倍。而这些数据背后所隐藏的更深层次的原因是农民的收入在不断地提高。②虽然商业房地产一直处于政府调控中,但是保障房建设规模将进一步加大。中国住房和城乡建设部称,2011年将投资逾1.3万亿元,建设1,000万套保障房。保障性住房体系和商品房体系并行的双轨制将会主导行业未来的发展,而这将大大拉动家电行业未来的销售业绩。(数据来源:中国轻工业联合会)

2011年是我国“十二五”规划的开始之年,家电行业迎来了两大利好政策:《关于加快我国家用电器行业自主品牌建设的指导意见》的发布,明确要求未来五年要形成3—5个国际品牌;《废弃电器电子产品回收处理管理条例》的发布实施被专家们认为是我国家电市场下一个千亿市场形成的开端。家用电器行业的发展将带动继电器行业的发展,继而带动电接触材料行业的发展。

C、汽车工程

继电器是汽车零部件中一种重要的电子元器件,它广泛应用于控制汽车启动、预热、空调、灯光、雨刮、电喷、油泵、防盗、音响、通信、导航、电动风扇、冷却风扇、电动门窗、安全气囊、防抱死制动、悬架控制以及汽车电子仪表和故障诊断等系统中。其在汽车中的应用量仅次于汽车电子传感器。随着人们对汽车人性化、舒适化要求的提高,近年来汽车继电器的用量呈现快速上升趋势。预计到2013年,平均每辆汽车所用的继电器总数将由现在的20只左右上升到30-35只。

汽车用继电器示意图

随着近年来汽车电子、电器产品的发展,汽车继电器也得到了跨越式的发展,世界汽车继电器的生产和销售正呈逐步上升趋势。预计未来几年,汽车的电子化程度将会不断提升,汽车行业对汽车电子电器的需求也将日益增加。

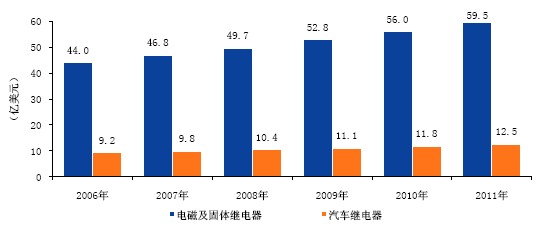

根据美国风险发展公司(Venture Development Corporation)2007年8月对全球电磁及固体继电器市场的调查报告显示,目前汽车继电器的销售额约占全球电磁及固体继电器总销售额的21%,并且汽车行业已超过通信行业,成为继电器的第一大应用领域市场。同时统计数据还显示,2006年全球电磁及固体继电器销售额达44亿美元,其中汽车继电器销售额为9.2亿美元。预计到2011年全球电磁及固体继电器销售额将达59.5亿美元,其中汽车继电器销售额将达到12.5亿美元,年均增幅将达6.2%。2007年在汽车的总制造成本中,约有22%是来自汽车电子电器,预计到2010年这一比例将有可能达到30%-40%。由于汽车继电器的年均增幅的提升,将会带动电触点行业的发展。

全球汽车继电器需求

随着汽车产业的发展,汽车用直流电机需求量大大增加,用于直流电机换向器的银铜合金的需求也相应增加,因此该类产品的产量增长最快。

近几年来,我国汽车工业迅猛发展。2010年,我国汽车工业延续了2009年的发展态势,在购置税优惠、以旧换新、汽车下乡、节能惠民产品补贴等多种鼓励消费政策叠加效应的作用下,汽车产销双双超过1,800万辆,分别为1,826.47万辆和1,806.19万辆,同比增长32.44%和32.37%,创全球历史新高,再次蝉联全球第一。2010年,规模以上企业完成工业总产值4.34万亿元,同比增长36.25%。

3)高压电器用电接触材料

2009年,受国内投资拉动、国家政策扶持和宏观经济基本面转暖等利好因素影响,高压开关行业继续保持平稳快速增长态势。行业实现工业总产值1,340.64亿元,比上年增长17.02%;实现利润总额164.29亿元,比上年增长23.08%。(数据来源:2010年中国电器工业年鉴)

2009年,高压开关行业完成工业总产值1,340.641,,其中完成高压开关产值830.03亿元,2002-2009高压开关行业利润增长率如下图所示:

2002年-2009年高压开关行业利润总额及增长率

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告