2013年中国核电站用电缆具有广阔的市场前景

中国产业研究报告网讯:

在众多新能源发电的发展前景中,核电作为一种不排放污染气体且可以低成本、大规模开发的电力资源,越来越受到世界各国的重视。积极推进核电建设,对于满足经济和社会发展不断增长的能源需求、保障能源供应与安全、环境保护、实现电力工业结构优化和可持续发展,都具有不可替代的意义。根据国际原子能机构的预测,到2030 年全球核电装机容量将达到5.1~8.1亿kW。目前,核电装机容量仅占我国电力总装机容量的1.15%,仅占一次性能源消费的1%。这不仅同世界一些发达国家相比差距很大,而且也远远低于世界平均水平。经过多年的发展,核电已在一些国家的能源结构中占据重要地位。一向注重核能发电的法国,其核电比重已占全国总发电量的78.00%。而立陶宛、斯洛伐克和比利时等国家的核电发电量比重也都超过了50.00%。

我国已经制定了《核电中长期发展规划(2005-2020)》。2005 年发改委规划,到2020 年核电实现投产装机容量4,000 万kW。2008 年11 月这个数字被提高到7,000 万kW。随着“十二五”规划的出台,核电开工速度将进一步加快,乐观估计2020 年投产核电装机容量可以达到8,000 万kW,年均增长21.24%。目前已经投产和在建的900 万kW 左右的核发电能力,为实现8,000 万kW 的目标,尚需再建约7,100 万kW 的核电设施。这意味着,国家今后每年需新开工建设6~7 个百万千瓦级核电机组。以此估算,到2020 年,中国核电建设总投资将达到约8,520 亿元,其中:设备投资约4,260 亿元,如果按核岛国产化率达到75.00%、常规岛国产化率80.00%、辅助设备国产化率90.00%计算的话,则国内设备企业至少面临超过3,200 亿元的市场,核电产业将进入高速发展期。

核电站专用电缆,主要分布在核电站的核岛、常规岛和BOP 各部分,用于电力传输、控制、计算机、仪表等。核电站电缆对无卤、低烟、低毒等技术性能要求十分严格,我国目前主要能生产制造核岛外围用K3 类电线电缆,其余K1、K2类专用电线电缆目前对进口的依赖度还较高。因此,加快此类电线电缆的开发和研制,早日实现产品的国产化,满足市场需要,就显得尤为必要,而核电站较大的发展潜力也为核电站用电缆提供了巨大的市场空间。

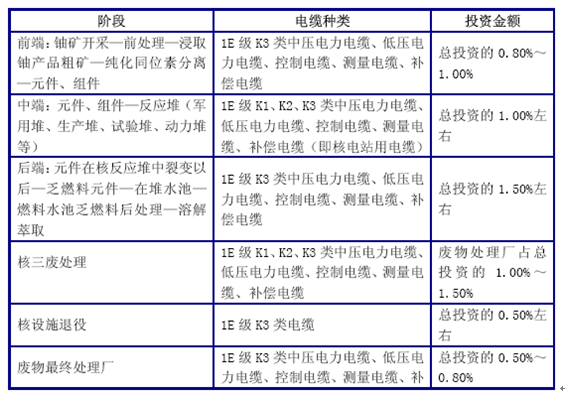

核电站电缆是核电工业重要的配套产品,是核电站的“血管”和“神经”。在核电站建设中从铀矿开采原子能利用核三废处理,整个链条中每个步骤都是需要建立工厂,每个过程均需要不同等级的核电电缆。不同阶段的电缆需求如下:

在众多新能源发电的发展前景中,核电作为一种不排放污染气体且可以低成本、大规模开发的电力资源,越来越受到世界各国的重视。积极推进核电建设,对于满足经济和社会发展不断增长的能源需求、保障能源供应与安全、环境保护、实现电力工业结构优化和可持续发展,都具有不可替代的意义。根据国际原子能机构的预测,到2030 年全球核电装机容量将达到5.1~8.1亿kW。目前,核电装机容量仅占我国电力总装机容量的1.15%,仅占一次性能源消费的1%。这不仅同世界一些发达国家相比差距很大,而且也远远低于世界平均水平。经过多年的发展,核电已在一些国家的能源结构中占据重要地位。一向注重核能发电的法国,其核电比重已占全国总发电量的78.00%。而立陶宛、斯洛伐克和比利时等国家的核电发电量比重也都超过了50.00%。

我国已经制定了《核电中长期发展规划(2005-2020)》。2005 年发改委规划,到2020 年核电实现投产装机容量4,000 万kW。2008 年11 月这个数字被提高到7,000 万kW。随着“十二五”规划的出台,核电开工速度将进一步加快,乐观估计2020 年投产核电装机容量可以达到8,000 万kW,年均增长21.24%。目前已经投产和在建的900 万kW 左右的核发电能力,为实现8,000 万kW 的目标,尚需再建约7,100 万kW 的核电设施。这意味着,国家今后每年需新开工建设6~7 个百万千瓦级核电机组。以此估算,到2020 年,中国核电建设总投资将达到约8,520 亿元,其中:设备投资约4,260 亿元,如果按核岛国产化率达到75.00%、常规岛国产化率80.00%、辅助设备国产化率90.00%计算的话,则国内设备企业至少面临超过3,200 亿元的市场,核电产业将进入高速发展期。

核电站专用电缆,主要分布在核电站的核岛、常规岛和BOP 各部分,用于电力传输、控制、计算机、仪表等。核电站电缆对无卤、低烟、低毒等技术性能要求十分严格,我国目前主要能生产制造核岛外围用K3 类电线电缆,其余K1、K2类专用电线电缆目前对进口的依赖度还较高。因此,加快此类电线电缆的开发和研制,早日实现产品的国产化,满足市场需要,就显得尤为必要,而核电站较大的发展潜力也为核电站用电缆提供了巨大的市场空间。

核电站电缆是核电工业重要的配套产品,是核电站的“血管”和“神经”。在核电站建设中从铀矿开采原子能利用核三废处理,整个链条中每个步骤都是需要建立工厂,每个过程均需要不同等级的核电电缆。不同阶段的电缆需求如下:

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告