2013年中国殡葬服务业的主要市场分析

中国产业研究报告网讯:

1、墓地服务概览

墓地服务分部是中国殡葬服务业的最大分部,二零一二年占据56.2%的市场份额,是整个行业重要的增长推动力。二零零八年至二零一二年,墓地服务分部按14.0%的年复合增长率增长,于二零一二年实现人民币262亿元的市场规模。未来五年内,墓地服务预计甚至按17.9%的年复合增长率更强劲增长,到二零一七年将占据行业的58.7%,归因于对传统地葬及陵墓的一贯需求以及其它落葬类别的增加。地葬及墓地销售为墓地服务分部的单一最大组成部分,二零一二年占该分部市场规模的96.3%。由于每年死亡人数庞大,大中型城市对传统地葬的需求远超供应。由于土地资源

内容选自产业研究报告网发布的《2013-2017年中国殡葬服务业综合调研及投资价值分析报告》

短缺以及落葬土地政策的限制,近年来墓价不断上涨。过去五年来,地葬及墓地销售按14.1%的年复合增长率增长,于二零一二年达到人民币252亿元。地葬及墓地销售预期将于未来五年按18.0%的年复合增长率增长,于二零一七年达到人民币563亿元。其它组成部分为「其它落葬」,指地葬之外的任何其它落葬形式,其中绿色环保落葬为主导。虽然地葬仍为主流选择,但近年来,在政府积极推动使用绿色环保落葬方式以保护土地后,其它形式的落葬已取得势头。该组成部分于过去五年按11.3%的年度增长率增长,但其仍属边缘市场分部,于二零一二年仅占销售额的3.7%。绿色环保落葬选择日渐受到欢迎,而公众对其他落葬类别的接受度不断提高。因此,预测「其它落葬」组成部分于未来五年期内将保持16.5%的大幅提升年复合增长率,并于二零一七年产生人民币21亿元的销售额。

墓地服务

按子分部划分的历史及预测市值及增长,二零零八年至二零一七年(估计)

竞争

墓地服务分部为殡葬服务业的最大分部,向私营公司开放。中国的墓园分为两类,即(i)公众福利或非牟利墓园,及(ii)牟利性墓园。近年来,对建设牟利性墓园的批准数量有所减少,原因在于多个地区的地方机关开始推崇其它落葬选择以保护土地资源。因此,这为新来者提高进入壁垒,导致已立足墓园的竞争减少。市场仍然高度分散且竞争仍然本土化。根据Euromonitor的资料,二零一二年,五大运营商合并占据3.9%的市场份额,而福寿园公司就收益而言为墓地服务分部最大的殡葬服务提供商。

中国五大墓地服务提供商-二零一零年至二零一二年

资料来源:Euromonitor International。市场份额按各公司的收益除以中国墓地服务市场规模总值计算。

2、殡仪服务概览

自二零零八年起,殡仪服务的收益按12.9%的年复合增长率增长,于二零一二年达人民币69亿元,占中国殡葬服务业的14.9%。于未来五年内,预计殡仪服务继续按16.9%的年复合增长率强劲增长。出殡典礼是殡仪服务的最大及增长最快的子分部,于过去五年内按15.4%的年复合增长率增长,于二零一二年达到人民币32亿元的销售额,占殡仪服务分部市值的46.8%。遗体处理、运输及化妆以及灵堂租赁为殡仪服务分部下其它两个子分部,于二零一二年分别占殡仪服务分部总市值的26.4%及26.9%。这些一般被视为现代殡仪的基本、必要项目,而该等服务的价格相对稳定,因而较出殡典礼子分部而言,所贡献的增长率较低。殡仪服务

按子分部划分的历史及预测市值及增长,二零零八年-二零一七年(估计)

竞争

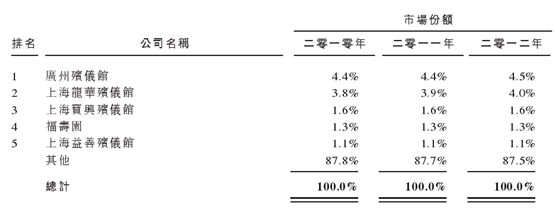

二零一零年至二零一二年期间,五大殡仪服务提供商之中,四家为地区国营殡仪馆,反映中国殡仪服务市场上国有公司的主导地位。唯一跻身前五的私营殡仪服务提供商为福寿园公司。

中国五大殡仪服务提供商,二零一零年至二零一二年

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告