家用医疗电子设备市场现状分析

21世纪最具发展潜力的明星产业

根据市场研究机构Databeans预测,至2011年医疗电子用半导体产值将超过40亿美元,以家用市场成长速度最快,平均年成长率高达12%。另一研究机构BCCResearch的最新调查报告也指出,全球家用医疗设备市场规模将从2007年的146亿美元,至2012年时成长到204亿美元,年成长率(CAGR)将达到6.8%。辅助复健、治疗装置、监视/传感器与遥测装置等,成为家用电子医疗市场的大头,光以血糖测量仪来看在2007年就有70亿美元商机,而到了2012年将成长到89亿美元;而有益健康的家用医疗装置,预估更将大举成长25%。

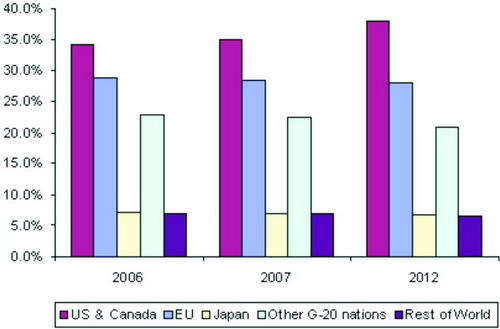

图12006至2012年家用医疗设备区域销售额(单位:百万美元)

来源:BCCResearch2007年10月

全球医疗电子市场的热闹,受到以下趋势所影响:(1)人口老龄化。(2)发达国家和发展中国家的人们对于增进健康照顾的期望持续增加。(3)保险公司和雇主在医疗开销的支付和保险范围逐渐消减,但受保人或病患需缴纳的费用却日益增加。(4)日新月异的科技可针对许多症状较轻微的疾病,给予早期分析、预防与治疗。

其中,人口老龄化是推动家用医疗电子发展的主力之一,也是全世界各国都面临的问题。根据联合国报告指出,公元2000年全球老年人口达6亿人,预估至2050年将增至20亿,老年人口比例将高达21%。人口数最多的中国,同样也将拥有最多的老年人口。根据国家统计局发布的数据显示,2007年65岁及以上人口占全国总人口的比重达到8.1%,估计到2025年,老年人口将从现在的1亿4千6百万,增加到2亿9千万人。

BCC分析报告也指出,若以区域性来看家用医疗电子市场的销售额百分比,美国与加拿大目前是最大、也是成长最快的市场,占有全球市场的34.2%;而药品和医疗器械产品在其医药总产值中各占一半的欧盟占28.9%;包含中国在内的其它二十个发展中国家,则占市场比例的22.8%(如图1所示)。

从生病了才看医生的治疗,到预防疾病的预防,在电子科技的推波助澜之下,保健医学将是未来的显学。不但大型的医院用治疗仪也逐渐朝便携式、经济型家用康复治疗器的方向发展,例如,全自动体外电击器(AutomatedExternalDefibrillator,AED)、生育监测仪(FertilityMonitoringDevice)等;每个家庭也会将家庭医疗与保健视为必要的投资,选购家用医疗电子设备就像选购电视与冰箱等家电般平常。

以上种种因素,让家用医疗电子设备被美国《财富》杂志预测为21世纪前十年最具发展潜力的产业的第一名,也成为半导体厂商抢进的重点市场。

全球半导体厂商积极投入

目前家用医疗电子市场的主要供货商包括强生(Johnson&Johnson)、罗氏诊断(RocheDiagnostics)与拜耳医疗保健事业(BayerHealthcare)三大龙头,并且都拥有超过10%的市场占有率,其中强生更以37%的市占率稳居首位。近年来,全球半导体、硬件与软件等代表性的大公司动作频频,进行垂直整合的计划性投入,包括微软、英特尔、飞利浦等厂商,已开始将焦点移到家用医疗电子市场,希望以高新技术与成本优势切入原本封闭的医疗产业,局势渐渐有所不同。

先是英特尔成立数字医疗事业部(DigitalHealthGroup),并与美国微芯科技(Microchip)宣布成立医疗产品部门,再与医疗器材制造商合作,陆续发表医疗用相关感测芯片与技术;德州仪器也于2007年初,在其高效能模拟事业群下成立医疗/高可靠性产品线,集中所有可用于医疗电子的相关产品;飞利浦在新加坡成立亚太第一座医疗诊断设备学习中心,强化在亚太地区对先进医疗保健的投入;而韩国三星集团旗下的三星首尔医院,则广泛应用了三星电子自行开发的医疗系统。

半导体厂商目前着墨的医疗应用领域包括移植设备(心律调整、神经刺激、药物供给和肥胖治疗)、便携式设备(诊断影像、氧气治疗和病人监护)、家用设备(生理监视器、疾病管理、康复、遵守监督和医疗信息终端)及安全设备(耗材鉴定和数据保密),以及无线技术(如Bluetooth和IrDA)与RFID等。

为了能尽快进入医疗市场,英特尔、三星电子、德州仪器、松下、摩托罗拉与飞利浦等大厂,也共组开放性业界联盟ContinuaHealthAlliance,希望通过合力建构统一标准来解决互通性问题,并降低研发成本、提升医疗技术与质量。该联盟勾勒了包括健身、疾病管理和老年人保健系统的市场远景,认为这些系统都将相互连接并通过PC、手机和数字电视连接到网络,预计在今年年底推出第一批具备互通性的相关商品。

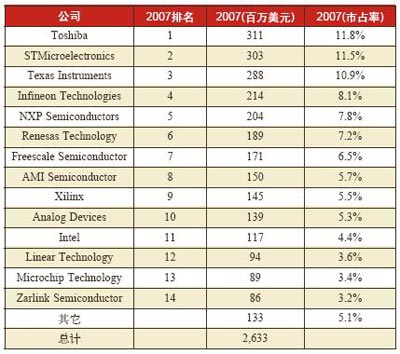

根据专业研究机构Databeans最新的报告内容,2007年医疗半导体市场由Toshiba、意法半导体与德州仪器等大厂所独占。然而随着更多新兴的需求增加,越来越多其它供货商正逐渐分食这块市场大饼(如表1所示)。由于产品设计对于更小尺寸、更低功耗与更高速度的要求提高,因此传感器、电源芯片、数据转换器等为是医疗电子需求最大的半导体器件;而信号调节和处理、接口以及无线技术,为最看好的新兴产品领域。预估2008年电子医疗的销售总额将达到30亿美元。

表12007年全球医疗半导体供应商的收入份额

来源:Databeans2008年4月

然而,产业链若要完备当然还需要软件厂商的支持,其中以甲骨文(Oracle)及德国思爱普(SAP)最为积极,持续研发多项相关软件平台,希望符合各硬件大厂所推出的医疗产品及规格,解决互通性的问题,促进市场成熟。

诊断与治疗为医疗电子现阶段最主要的应用范畴,不过快速成长的家用医疗电子市场,才是半导体供货商最看好的商机焦点。尤其在开发中国家市场,家用医疗设备是逞可能成长更为快速。开发中国加经济起飞、所得翻升数十倍,但人们花费在在医疗的开支也相对的节节高升。然而,传统的医疗基础设施不一定能满足现有需求,而且建设与医疗成本皆高昂,人力资源也不一定足够,因此有市场分析师认为,家用医疗电子设备可能如手机般,以跳跃式的成长,在短期间内获得实现。

家用医疗设备将走消费性电子路线

医疗装置与电子技术的革新及整合,让人们可以居家照顾并监测自己的健康状况,不需完全仰赖医护人员或住进医院。家用医疗电子装置与系统主要为预防导向,并由消费者的需求所主导,这些智能型装置的使用接口亲和,甚至可穿在身上、记录病患信息,并且能透过无线网络传送,不仅有益人们及早发现健康问题,也能协助医生有效率的掌握病患状况。

试着想象当我们刷牙时,牙刷中的生化传感器可以立即检查血糖与口腔细菌数,握住牙刷的刷柄就可以将我们个人医疗信息传送到数据库中。此外,戴上嵌有微电脑屏幕的眼镜,便可以帮助记得东西放的位置和其它人的信息,这些都是家用医疗电子正在研发的装置。未来,也许连我们贴在伤口的绷带都能以光纤制作并侦测病毒或细菌数量,主动提醒我们更换;或者,还有能够发现并摧毁成为肿瘤的癌细胞的设备,以及药品调配的设备等,这意味着未来许多治疗及诊断性的医疗设备,可以朝“消费性商品”的角度发展,同时也能刺激更多厂商开发智能型且易于携带、使用的消费性电子医疗器材。

半导体厂商的投入与技术研发,希冀未来每个人都可以用更便利与经济的方式,照顾自己的健康,甚至在意外发生或危难时,在医护人员尚未到达时,可以作为救援自己或别人的帮手。

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告