我国内衣市场需求销售结构

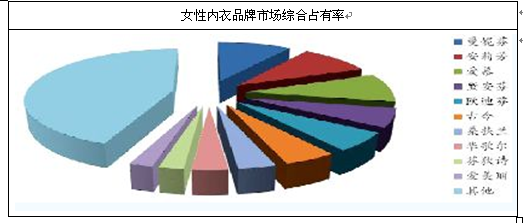

内容摘要:2012年12月份,全国重点大型零售企业女性内衣销售位居前十位的品牌中,曼妮芬、安莉芳、爱慕、黛安芬和欧迪芬占据前五位,市场综合占有率均在5%以上。

中国内衣市场消费层级

|

人群

|

内衣基本需求

|

内衣个性需求

|

内衣购买消费逻辑

|

|

高端消费力人群

|

最高品质、大牌

|

奢华感、完美主义,强烈的产品设计风格

|

时装化消费特征:

“我值得拥有最好的品牌,只有这些品牌才能衬托我的形象和品质要求。”

日常购买的内衣品牌往往是能代表他们风格的某一个大牌,并且忠诚度极高。

|

|

中端消费力人群

|

品质、主流时尚品牌

|

个性、多变的产品款式

|

快时尚消费特征:

“我可以拥有更好的品牌”

他们会偶尔购买几件大牌,但日常购买的更多的是主流品牌,他们熟悉各种品牌,忠诚度不高,容易变化

|

|

低端消费人群

|

低价、潮流品牌

|

潮流感,有丰富的产品选择

|

快消品购买特征:

受制于收入,无法消费高价位的品牌,经常性购买的是有质量保障的中低端品牌。但对款式有要求,因为他们希望能融入流行时尚,并从中获得自信感。

|

资料来源:智研数据中心整理

2、按年龄及需求分类

不同年龄段内衣消费特征

|

年龄段

|

需求特征

|

|

12-20岁

|

青少年和学生为主,内衣的作用在于保护发育,产品以田园风格的简约款式为主。

|

|

21-24岁

|

大学生和年轻打工者为主,内衣需求较注重潮流款式和价格,追求阳光、朝气或者甜蜜可爱的感觉。

|

|

25-30岁

|

年轻上班族和普通白领为主,社交活跃,注重形象,偏向选择具有独特个性的款式,以帮助更好展示自己个性形象,属于时尚追新派。

|

|

31岁-40岁

|

需要利用内衣帮助调整体型,对质量和塑身功能有新的要求,偏重选择有调整功能的产品。

|

资料来源:智研数据中心整理

资料来源:智研数据中心整理

3、消费趋势

1)、消费渐趋品牌化

内衣消费上,人们开始追求品牌化,消费者普遍认为,优良的品牌形象代表了优良的产品品质,消费者通过品牌消费来提高消费档次已经是一种趋势。

2012年12月份,全国重点大型零售企业女性内衣销售位居前十位的品牌中,曼妮芬、安莉芳、爱慕、黛安芬和欧迪芬占据前五位,市场综合占有率均在5%以上。

资料来源:中华全国商业信息中心、智研数据中心整理

2)、产品需求多元化

|

细分

|

内容

|

|

款式多元化

|

消费者不再满足于千篇一律的设计,而更趋向于时尚、多变。

|

|

面料多元化

|

轻薄的蕾丝,晶莹剔透的薄纱,超级舒适的人棉等,消费者对面料的需求紧跟潮流。

|

|

风格多元化

|

甜蜜糖果色、优雅知性女、性感小野猫等,内衣似乎不仅是内衣了,消费者更愿意为风格买单。

|

|

功能需求多元化

|

丰胸、提臀、保健、时尚潮流等等功能各自有用了庞大的忠实消费群体,消费者对内衣的要求不再仅仅等同于裹胸布

|

资料来源:智研数据中心整理

4)、购买渠道多元化、

随着经济发展水平的提高,以及消费观念的不断转变,内衣的消费渠道也发生了明显变化,呈现多元化趋势,从最开始的批发市场、街边小店,逐渐演变成 以品牌专卖店、大型商场为主,网络渠道迅猛发展的渠道发展特征。

以男士消费者为例:超市在近几年已经越来越成为购买内衣的主流场所,超市大而全的购物特点所带来的低价和便捷吸引了众多的消费者,加之超市和大卖场在网点建设上更加贴近居民生活区,使得超市这一传统渠道对于内衣消费者的吸引力不断增强。相对于女性,由于男性对内衣选择的随意性,男士更偏向于超市购买。

资料来源:智研数据中心整理

综上所述:由于内衣消费的特征受到地域、消费能力、年龄层次等各方面因素的影响,因此企业在进军内衣行业或调整企业发展战略之前,应该深入了解目标市场的消费特征,同时根据大多数消费者购买内衣是冲动性消费等客观现状,做好自身的品牌定位、确立好相对应的产品风格、制定相对合理的定价、选择最优的渠道、从而保证品牌的稳定和快速发展。

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告