2013年我国钢铁行业产能过剩状况分析

中国产业研究报告网讯:

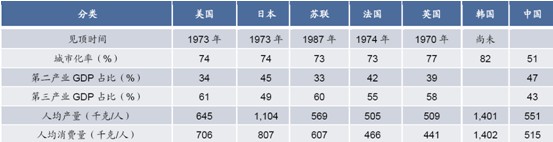

我们看到从世界工业化国家比较看,主要国家都在转型期达到了消费的高峰期。从07 年那轮经济增长中对钢铁峰值的判断看,既是最乐观的判断2020 年也不会到超过8 亿吨,而现在国内的钢铁产能接近10 亿吨。中国的产能已经接近饱和点。

各国钢铁消费见顶时间

我们在此做一个比较,水泥主要用于建筑和市政工程,而钢铁的接近一半用于机械、汽车、造船等工业机械类。在我们人均水泥消费量超出日本最高峰值一倍多的情况下,而钢铁的人均消费量仅为日本高峰期的70%。从产量来讲,日本的人均产量接近中国的一倍。这表明了在转型期切换过程中,中国的工业与建筑业的比例关系对日本来讲是严重失调的。从这个角度讲,中国工业化的升级带来的钢铁需求的升级是未来钢铁转型的出路。韩国的用铁在于其汽车和造船出口分别占总产量的60%和90%以上。大部分用于出口导向。

内容选自产业研究报告网发布的《2013-2017年中国钢铁市场深度调查及发展趋势研究报告》

我国钢铁下游需求的占比

数据来源:国泰君安证券研究,钢铁研究小组

从产能的淘汰看,由于现在固有的国有和民营的特殊结构,依靠设备规模限制产能的效果较差,应该以环保标准提高为主淘汰落后产能。大幅提高落后产能的环保投资,吨钢投资仅1500 元(民营建材),吨钢环保投资400 元,增加1/4 投资。提高环保标准后的落后产能沦为行业高成本区。根据国有民营的利润和成本比较。如果环保标准一致,小型民企的成本优势将迅速转化为劣势。

表:民营与国有企业的钢铁利润差异

不同类型钢铁企业环保成本比较

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告