2014年我国钢铁行业经营绩效预测

中国产业研究报告网讯:

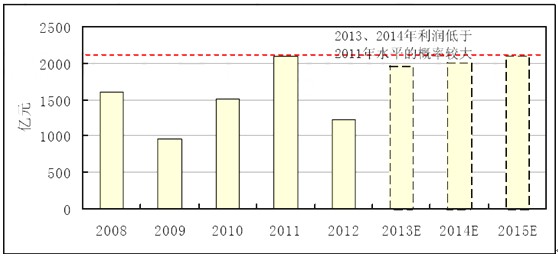

4季度,钢材市场进入需求淡季,钢价呈低位波动趋势,而主要原材料价格却触底反弹,预计钢铁企业主业的盈利水平难有较大改善。不过,考虑到年底很多钢企发展非钢业务带来的收益,初步预计,2013年钢铁行业利润维持在1960亿元左右,同比增加约700亿元,但销售利润率仍在2%左右,处于工业行业较低水平。

进入2014年,钢材需求将略有改善,钢材价格或将有所上升,但是购买环保设备的花费巨大,土地、资金、劳动力等成本也将增加,钢铁企业生产经营仍将面临严峻形势,行业将继续处于微利状态。初步预计,204年行业实现利润总额2020亿元,同比微增3%左右,销售利润率仍维持在2%左右的较低水平。

依据一:钢铁产量处于较高水平、需求增长却放缓,导致钢材价格低位波动运行。10月,钢材综合价格指数再次降至100点以下,同比下降5.74%,环比下降1.22%,连续第二个月下降;11~12月,钢材市场逐渐进入需求淡季,预计钢材价格更难大幅回升。2014年,铁路、城市基础设施建设等项目将拉动钢材需求,中高端钢材占比也将提高,预计钢材价格或将有所上升,将进一步改善行业效益情况。

依据二:铁矿石等原材料价格止跌反弹,即使下降也小于钢价跌幅。10月,全国进口铁矿石(海关)平均价格为128.57美元/吨,环比上涨1.89%,连续三个月环比上涨,是下半年来的最高水平;炼焦煤价格环比上涨6.39%;国产铁精粉、冶金焦价格和废钢价格虽有所下降,但降幅很小,远低于钢价跌幅。原材料价格变动造成的减利影响会在钢厂后期成本中逐渐体现出来。与此同时,环境治理力度加大,降低行业污染指标需要昂贵的环保设备,钢厂面临的环保成本也将大幅增加,再加上土地、资金、劳动力等成本都有所增加,钢铁企业仍面临高成本压力。

依据三:在钢铁主业不容乐观的情况下,部分钢铁企业加大非钢业务的发展,比如发展钢铁物流园区、发展电子商务等等。国内大型钢铁企业正在制定较高的‘十二五’非钢产业发展目标,如宝钢规划到2015年,非钢年收入达到2000亿元;唐钢、重钢、萍钢、沙钢计划到“十二五”末达到的非钢产业产值占比分别为50%、40%、40%和33%;河北钢铁集团规划非钢年收入达到1400亿元左右。这或将拉动钢铁行业的投资收益增长,但非钢业务竞争激烈,也可能受到规范化管理的制约。

依据四:钢铁行业产能过剩现象较为严重,并且受地方保护主义、钢厂沉没成本高等因素影响,短期内难有明显改善。因此,这一根本性问题得不到解决,行业仍将处于低利润运行状态,预计行业销售利润率将徘徊在工业行业较低水平上。

内容选自产业研究报告网发布的《2014-2018年中国钢铁物流产业深度调研及投资战略咨询报告》

2013~2015年我国钢铁行业利润总额预测

|

主要指标

|

单位

|

2013Q1

|

2013Q2

|

2013Q3

|

2013Q4E

|

2014Q1E

|

2014Q2E

|

2013E

|

2014E

|

2015E

|

|

生铁产量

|

万吨

|

17822.6

|

17931.2

|

18209.2

|

16702.8

|

18831.1

|

19350.3

|

70665.7

|

74481.7

|

78876.1

|

|

同比增长

|

%

|

7.6

|

6.7

|

7.9

|

7.7

|

5.7

|

7.9

|

6.2

|

5.4

|

5.9

|

|

粗钢产量

|

万吨

|

19189.0

|

19798.2

|

19750.2

|

18928.3

|

19855.7

|

21084.5

|

77665.6

|

82014.9

|

86197.7

|

|

同比增长

|

%

|

9.1

|

8.2

|

6.7

|

8.7

|

3.5

|

6.5

|

8.4

|

5.6

|

5.1

|

|

成品钢材产量

|

万吨

|

24550.5

|

27146.0

|

27848.6

|

27165.9

|

25649.8

|

28779.7

|

106711.0

|

110700.3

|

117380.3

|

|

同比增长

|

%

|

12.3

|

10.8

|

15.6

|

11.5

|

4.5

|

6.0

|

11.2

|

3.7

|

6.0

|

|

钢材表观消费量

|

万吨

|

23430.5

|

25880.0

|

26592.6

|

25970.2

|

24505.6

|

27128.0

|

101873.3

|

105410.3

|

111750.3

|

|

同比增长

|

%

|

9.6

|

10.9

|

15.3

|

12.0

|

4.6

|

4.8

|

12.0

|

3.5

|

6.0

|

|

黑色金属冶炼及压延加工业工业品出厂价格指数

|

上年=100

|

92.78

|

90.71

|

95.09

|

98.71

|

95.95

|

101.99

|

94.26

|

99.89

|

99.76

|

|

国内钢材综合价格指数

|

上年=100

|

90.56

|

86.42

|

97.15

|

100.19

|

94.04

|

101.60

|

93.27

|

99.70

|

99.68

|

|

钢材进口数量

|

万吨

|

323.0

|

360.0

|

365.0

|

303.0

|

323.8

|

345.0

|

1351.0

|

1310.0

|

1270.0

|

|

同比增长

|

%

|

-5.3

|

1.4

|

2.5

|

-3.5

|

0.3

|

-4.2

|

-1.1

|

-3.0

|

-3.1

|

|

板材进口数量

|

万吨

|

279.0

|

305.0

|

304.0

|

268.4

|

273.0

|

289.6

|

1156.4

|

1100.0

|

1060.0

|

|

同比增长

|

%

|

-3.8

|

1.0

|

0.3

|

-0.9

|

-2.2

|

-5.0

|

-0.7

|

-4.9

|

-3.6

|

|

钢材出口数量

|

万吨

|

1443.0

|

1626.0

|

1621.0

|

1498.7

|

1468.0

|

1996.7

|

6188.7

|

6600.0

|

6900.0

|

|

同比增长

|

%

|

19.0

|

7.7

|

18.4

|

1.3

|

1.7

|

22.8

|

11.0

|

6.6

|

4.5

|

|

板材出口数量

|

万吨

|

613.0

|

722.0

|

757.0

|

572.2

|

565.1

|

816.6

|

2664.2

|

2700.0

|

2780.0

|

|

同比增长

|

%

|

2.0

|

-5.0

|

23.5

|

-20.9

|

-7.8

|

13.1

|

-1.2

|

1.3

|

3.0

|

|

黑色金属冶炼及压延加工业投资总额

|

亿元

|

767.8

|

1587.9

|

1438.7

|

1539.1

|

784.1

|

1645.4

|

5333.5

|

5546.9

|

5685.5

|

|

同比增长

|

%

|

7.7

|

1.3

|

1.6

|

13.2

|

2.1

|

3.6

|

5.5

|

3.9

|

2.5

|

|

黑色金属冶炼及压延加工业-产品销售收入

|

亿元

|

17486.2

|

19369.6

|

19307.2

|

27858.3

|

19314.5

|

22855.8

|

84021.4

|

86600.0

|

89400.0

|

|

同比增长

|

%

|

7.6

|

4.9

|

10.9

|

49.1

|

10.5

|

18.0

|

18.5

|

3.1

|

3.2

|

|

黑色金属冶炼及压延加工业-利润总额

|

亿元

|

241.6

|

212.8

|

321.9

|

1181.7

|

345.8

|

537.6

|

1958.0

|

2020.0

|

2100.0

|

|

同比增长

|

%

|

333.9

|

-35.0

|

873.9

|

47.4

|

43.2

|

152.6

|

59.3

|

3.2

|

4.0

|

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告