2013年上半年我国商品房需求情况

中国产业研究报告网讯:

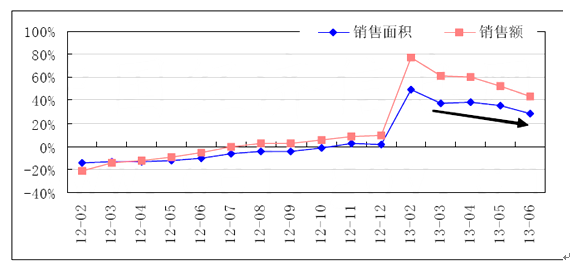

2季度,“新国五条”对二手房市场的影响远大于新房市场,二手房成交量率先出现回落,新房成交量受到的负面影响较小,且政策效力逐步减弱。由于部分二手房需求转移到新房市场,加上房价上涨的预期仍然存在,新房市场刚性需求和改善性需求持续释放,商品房销售形势总体较好。不过由于上年基数前低后高,商品房销售增速总体呈现高位回落的态势。

内容选自产业研究报告网发布的《2013-2017年北京房地产市场调查及投资前景评估报告》

上半年,商品房、商品住宅销售面积分别为5.14亿、4.61亿平方米,同比分别增长28.7%、30.4%,增速较1季度分别下降8.4个、10.8个百分点;商品房、商品住宅销售额分别为3.34万亿、2.82万亿元,同比分别增长43.2%、46.0%,增速较1季度分别下降18.1个、23.0个百分点。

2012年以来商品房销售面积和销售额累计增速

1.东部地区销售面积增长最快,是支撑商品房销售快速增长的主要力量

由于此轮房地产销售的持续回暖源于一二线城市,而一二线城市主要分布在东部地区,东部地区是支撑全国商品房销售快速增长的主要力量。

上半年,东部地区商品房销售面积26110万平方米,同比增长32.8%,增速较1季度下降13.8个百分点;销售额20989亿元,同比增长48.5%,增速较1季度下降24.4个百分点。中部地区商品房销售面积12754万平方米,同比增长29.1%,增速较1季度下降5.4个百分点;销售额6158亿元,同比增长40.3%,增速较1季度下降13.4个百分点。西部地区商品房销售面积12569万平方米,同比增长20.6%,增速较1季度下降2.3个百分点;销售额6229亿元,同比增长29.9%,增速较1季度下降5.6个百分点。

2013年上半年东、中、西部地区房地产销售量值及同比增速

单位:万平方米,亿元,%

|

地区

|

商品房销售面积

|

同比增长

|

商品房销售额

|

同比增长

|

|

全国总计

|

51433

|

28.7

|

33376

|

43.2

|

|

东部

|

26110

|

32.8

|

20989

|

48.5

|

|

中部

|

12754

|

29.1

|

6158

|

40.3

|

|

西部

|

12569

|

20.6

|

6229

|

29.9

|

2.一二线重点城市商品住宅交易量大多保持较快增长,但增长速度明显放慢

1季度,受恐慌性购房和“新国五条”末班车效应影响,一二线重点城市商品住宅交易量呈爆发式增长。进入2季度后,由于部分购房需求提前透支,加上“新国五条”的正式实施,一二线重点城市商品住宅交易出现分化,少部分城市商品住宅交易量呈现负增长,大部分城市保持较快增长,但增长速度明显放慢。

上半年,18个重点一二线城市中,仅哈尔滨商品住宅成交量增速超过100%,而1季度有6个城市成交量增幅超过100%;此外,除成都外,17个重点一二线城市成交量增速较1季度出现不同程度的下滑,有8个城市成交量增速降幅超过50个百分点。值得注意的是,2季度单季,有7个城市成交量同比呈现负增长,其中北京同比下降21.8%,杭州同比下降69.4%,苏州同比下降51.6%。

2013年上半年18个重点一二线城市住宅市场交易面积及同比增速

单位:套,万平方米,%

|

城市

|

2013年上半年

|

2012年上半年

|

||||||||

|

套数

|

面积

|

同比增长

|

套数

|

面积

|

||||||

|

北京

|

62292

|

661.83

|

24.75

|

48380

|

530.51

|

|||||

|

上海

|

79425

|

849.59

|

43.08

|

57114

|

593.77

|

|||||

|

天津

|

51826

|

525.76

|

46.51

|

34393

|

358.86

|

|||||

|

重庆

|

121160

|

1110.62

|

11.91

|

105602

|

992.42

|

|||||

|

深圳

|

25758

|

235.25

|

49.51

|

17858

|

157.35

|

|||||

|

广州

|

47831

|

552.19

|

26.97

|

37962

|

434.91

|

|||||

|

杭州

|

23242

|

246.22

|

10.55

|

21877

|

222.72

|

|||||

|

南京

|

41327

|

455.62

|

42.86

|

31129

|

318.93

|

|||||

|

成都

|

-

|

735.64

|

48.68

|

-

|

494.78

|

|||||

|

苏州

|

30771

|

363.49

|

-43.51

|

58831

|

643.42

|

|||||

|

青岛

|

54333

|

548.33

|

99.13

|

28128

|

275.37

|

|||||

|

宁波

|

23870

|

205.83

|

35.34

|

17119

|

152.09

|

|||||

|

厦门

|

24903

|

284.50

|

36.40

|

18925

|

208.58

|

|||||

|

福州

|

14005

|

160.59

|

80.60

|

7847

|

88.92

|

|||||

|

长沙

|

75210

|

783.91

|

19.04

|

60635

|

658.51

|

|||||

|

武汉

|

90782

|

928.69

|

30.67

|

69942

|

710.74

|

|||||

|

哈尔滨

|

34427

|

360.86

|

114.78

|

15691

|

168.02

|

|||||

|

海口

|

15183

|

165.09

|

41.04

|

10425

|

117.05

|

|||||

数据来源:中国房地产业协会

3.标杆企业销售业绩保持快速增长,市场集中度维持高位

由于大型企业具备品牌、规模和资金优势,标杆企业在房地产市场回暖过程中获益最大。2季度,“新国五条”的实施并未阻碍房地产市场的回暖,标杆房企业绩表现依然良好。根据中国房地产测评中心的数据,上半年,销售面积排名前十位的房企市场份额达到9.85%,同比提高0.75个百分点;排名前二十位的房企市场份额达到13.09%,同比提高1.07个百分点。销售金额排名前十位的房企市场份额达到15.21%,与上年同期基本持平;排名前二十位的房企市场份额达到21.14%,同比提高0.52个百分点。

2013年上半年龙头房企销售金额集中度

|

集中度

|

2011年上半年

|

2012年上半年

|

2013年上半年

|

|

|

销售面积

|

CR10

|

7.14%

|

9.10%

|

9.85%

|

|

CR20

|

9.25%

|

12.02%

|

13.09%

|

|

|

销售金额

|

CR10

|

13.51%

|

15.55%

|

15.21%

|

|

CR20

|

18.00%

|

20.62%

|

21.14%

|

|

数据来源:中国房地产测评中心

“新国五条”实施后,标杆房企运用灵活的策略调整随行就市,保持业绩持续快速增长。其中,万科持续加大推盘和营销力度,上半年实现销售金额830亿元,同比增长36%,继续领跑全国房企;绿地集团借壳上市成功后,扩张步伐明显加快,上半年实现销售金额653亿元,同比增长45%,跃居销售额排行次席;中海地产受益于充足的土地储备、全面的产品线和全国化的推广力度,上半年实现销售金额645亿元,同比增长19%,完成全年销售目标的81%;保利地产坚持高周转策略,以一二线城市为中心、向三四线城市辐射的全国化战略,并坚持以刚需产品为主的销售策略,上半年实现销售金额635亿元,同比增长29%。

从上半年标杆房企销售业绩来看,绝大部分企业全年销售目标完成度已经接近六成。展望下半年,多数企业完成全年目标的难度不大,尤其是部分企业的可售货量充足,下半年超额完成全年目标将是大概率事件。

2013年上半年中国房地产企业销售面积和销售金额排名TOP20

单位:万平方米,亿元

|

销售面积排名

|

公司名称

|

销售面积

|

销售金额排名

|

公司名称

|

销售金额

|

|

1

|

恒大地产

|

729

|

1

|

万科地产

|

830

|

|

2

|

绿地集团

|

714

|

2

|

绿地集团

|

653

|

|

3

|

万科地产

|

712

|

3

|

中海地产

|

645

|

|

4

|

保利地产

|

570

|

4

|

保利地产

|

635

|

|

5

|

中海地产

|

527

|

5

|

恒大地产

|

482

|

|

6

|

碧桂园

|

510

|

6

|

万达集团

|

351

|

|

7

|

万达集团

|

286

|

7

|

碧桂园

|

340

|

|

8

|

华润置地

|

271

|

8

|

华润置地

|

330

|

|

9

|

世茂房地产

|

264

|

9

|

世茂房地产

|

325

|

|

10

|

宏立城

|

243

|

10

|

绿城中国

|

283

|

|

11

|

龙湖地产

|

216

|

11

|

龙湖地产

|

235

|

|

12

|

荣盛发展

|

199

|

11

|

融创中国

|

235

|

|

13

|

富力地产

|

174

|

13

|

中信地产

|

220

|

|

14

|

华夏幸福

|

160

|

14

|

招商地产

|

208

|

|

15

|

中信地产

|

157

|

15

|

富力地产

|

201

|

|

16

|

中国铁建

|

143

|

16

|

远洋地产

|

175

|

|

17

|

招商地产

|

135

|

17

|

金地集团

|

169

|

|

17

|

绿城中国

|

135

|

18

|

华夏幸福

|

159

|

|

17

|

保利香港

|

135

|

19

|

雅居乐

|

153

|

|

20

|

金地集团

|

132

|

20

|

金融街

|

145

|

|

|

|

|

20

|

保利香港

|

145

|

数据来源:中国房地产测评中心

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告