2013年上半年我国汽车分车型销售情况

中国产业研究报告网讯:

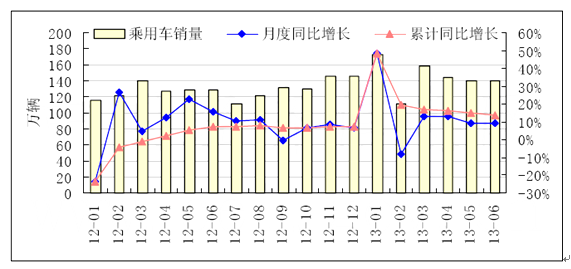

2季度,乘用车增速仍然高于商用车,拉动了汽车总体产销的较快增长。1~6月,乘用车产销分别完成866.45万辆和866.51万辆,同比分别增长14%和13.8%,增速分别较1季度下滑2.23个、3.41个百分点。

具体来看,4~6月各月汽车市场的波动不大,各月销量分别为144.14、139.69、140.35万辆,同比分别增长12.96%、9.04%、9.29%。值得注意的是,虽然6月工作日较少,国内经济环境略有恶化,端午节假期,高考、麦收等都影响购车,但是销量环比仍有小幅增长,市场实质上好于5月,显示出汽车消费市场仍有很大需求空间。

2012年1月~2013年6月我国乘用车月度销量及同比增速

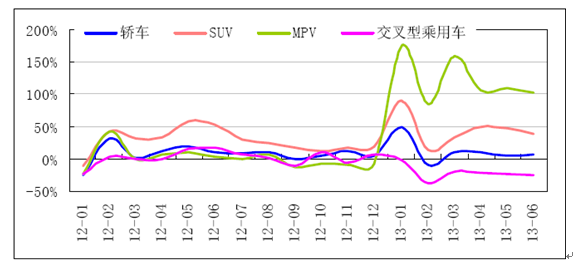

上半年,在乘用车主要品种中,基本型乘用车(轿车)和运动型多用途乘用车(SUV)增幅均高于上年同期。其中轿车产销增速低于乘用车总体增速,表现平稳;SUV产销增速均超过40%,继续呈现旺盛的需求趋势。此外,受车型归类调整影响3,多功能乘用车(MPV)增势较为明显,交叉型乘用车有所下降。具体来看,1~6月,轿车、SUV、MPV、交叉型乘用车销量分别为584.13、132.98、56.75、92.65万辆,同比分别增长11.69%、41.56%、128.18%,同比下降22.49%。

其中,6月,轿车和SUV销量环比小幅增长,其它品种则环比下降。当月轿车实现销量94.72万辆,环比增长0.72%,同比增长6.90%;SUV实现销量24.04万辆,环比增长5.50%,同比增长33.79%;MPV实现销量8.44万辆,环比下降0.23%,同比增长约一倍;交叉型乘用车实现销量13.14万辆,环比下降8.68%,同比下降25.60%。

2012年1月~2013年6月我国乘用车主要车型分月度销量增速

2.车型分化显著,自主品牌占有率下滑,日系车持续低迷

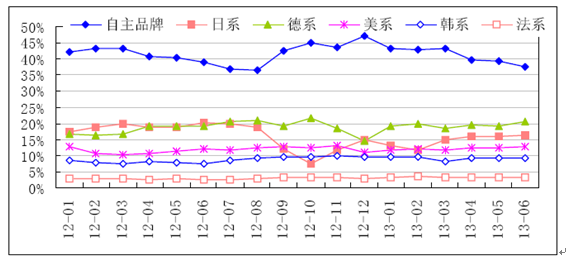

6月,自主品牌乘用车市场未摆脱低迷走势,共销售52.66万辆,环比下降4.39%,同比增长5.46%,占乘用车销售总量的37.53%,占有率比上月下降1.90个百分点,比上年同期下降1.36个百分点。

外国品牌方面,6月德系、日系、美系、韩系和法系乘用车分别销售28.97万辆、23.09万辆、17.86万辆、13.16万辆和4.27万辆,分别占乘用车销售总量的20.64%、16.46%、12.72%、9.38%和3.04%。其中,截至6月,日系车销量仍未能止跌。据日本汽车行业协会公布的数据,上半年日本的汽车(含乘用车和商用车)在华总销量为164.1万辆,同比下跌约11.6%。目前,主要日系品牌都计划通过推出更多有竞争力的产品实现反弹。此外,未来日系品牌还计划通过实现混合动力等新能源汽车国产,试图在新能源汽车领域抢占先机。目前这些国产化工作都在积极推进,未来能否达到预期目标则仍待观察。

2012年1月~2013年6月我国各月度分国别乘用车销售份额

商用车:市场持续回暖,产销增速呈现逐步提高走势

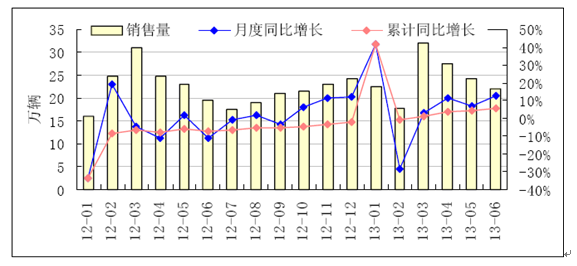

2季度,商用车市场回暖,销量增速实现由负转正。1~6月,商用车产销分别完成208.72万辆和211.71万辆,分别比上年同期增长8.2%和6.7%,增速较1季度分别大幅提升8.12个、8.42个百分点。

具体来看,4月,随着地方政策落实、天气回暖,各地基建工程陆续开工,终端需求得到释放,加上同期较低基数,工程类卡车需求显著回暖拉动商用车市场复苏,当月商用车销量同比增速达14.9%。5月市场继续稳步回暖,销量同比增长12.88%。6月,由于重卡市场受部分城市(北京、上海、广州、深圳、成都等)明确规定实施国Ⅳ排放标准带来的提前消费以及上年基数较低影响,销量同比增长较快,增速达19.5%。

2012年1月~2013年6月我国商用车月度销量及同比增速

1.客车市场继续平稳较快发展

上半年,在公交车采购、新能源客车、客车出口需求持续旺盛的带动下,客车销售继续保持高于行业平均水平的快速增长,累计完成销售22.71万辆,同比增长14.88%。

在客车主要品种中,与上年同期相比,大型和中型客车销量增幅略低于同期,轻型客车同比增幅高于上年同期近17个百分点,成为拉动客车增长的主要动力。上半年,大型客车销售3.94万辆,同比增长3.55%;中型客车销售3.94万辆,同比增长4.28%;轻型客车销售17.12万辆,同比增长17.63%。大、中和轻型客车产销率分别为100.40%、99.79%和99.67%。

2012年1月~2013年6月我国客车月度销量及同比增速

2.货车市场回暖,销量增速实现由负转正

上半年,货车销售较前两年情况有所好转,累计销售146.06万辆,同比增长5.48%,而上年同期为下降5.81%。其中,重卡市场经历了年初的低迷之后,迎来了爆发,5月份累计实现正增长,6月份表现依旧抢眼,确保了上半年重卡市场增幅达到8.36%。重卡需求好转一是由于市场需求释放,二是进入更新周期,三是国Ⅳ实施引起提前消费,四是燃气重卡的热销。

2012年1月~2013年6月我国货车月度销量及同比增速

2季度,乘用车增速仍然高于商用车,拉动了汽车总体产销的较快增长。1~6月,乘用车产销分别完成866.45万辆和866.51万辆,同比分别增长14%和13.8%,增速分别较1季度下滑2.23个、3.41个百分点。

具体来看,4~6月各月汽车市场的波动不大,各月销量分别为144.14、139.69、140.35万辆,同比分别增长12.96%、9.04%、9.29%。值得注意的是,虽然6月工作日较少,国内经济环境略有恶化,端午节假期,高考、麦收等都影响购车,但是销量环比仍有小幅增长,市场实质上好于5月,显示出汽车消费市场仍有很大需求空间。

2012年1月~2013年6月我国乘用车月度销量及同比增速

上半年,在乘用车主要品种中,基本型乘用车(轿车)和运动型多用途乘用车(SUV)增幅均高于上年同期。其中轿车产销增速低于乘用车总体增速,表现平稳;SUV产销增速均超过40%,继续呈现旺盛的需求趋势。此外,受车型归类调整影响3,多功能乘用车(MPV)增势较为明显,交叉型乘用车有所下降。具体来看,1~6月,轿车、SUV、MPV、交叉型乘用车销量分别为584.13、132.98、56.75、92.65万辆,同比分别增长11.69%、41.56%、128.18%,同比下降22.49%。

其中,6月,轿车和SUV销量环比小幅增长,其它品种则环比下降。当月轿车实现销量94.72万辆,环比增长0.72%,同比增长6.90%;SUV实现销量24.04万辆,环比增长5.50%,同比增长33.79%;MPV实现销量8.44万辆,环比下降0.23%,同比增长约一倍;交叉型乘用车实现销量13.14万辆,环比下降8.68%,同比下降25.60%。

2012年1月~2013年6月我国乘用车主要车型分月度销量增速

2.车型分化显著,自主品牌占有率下滑,日系车持续低迷

6月,自主品牌乘用车市场未摆脱低迷走势,共销售52.66万辆,环比下降4.39%,同比增长5.46%,占乘用车销售总量的37.53%,占有率比上月下降1.90个百分点,比上年同期下降1.36个百分点。

外国品牌方面,6月德系、日系、美系、韩系和法系乘用车分别销售28.97万辆、23.09万辆、17.86万辆、13.16万辆和4.27万辆,分别占乘用车销售总量的20.64%、16.46%、12.72%、9.38%和3.04%。其中,截至6月,日系车销量仍未能止跌。据日本汽车行业协会公布的数据,上半年日本的汽车(含乘用车和商用车)在华总销量为164.1万辆,同比下跌约11.6%。目前,主要日系品牌都计划通过推出更多有竞争力的产品实现反弹。此外,未来日系品牌还计划通过实现混合动力等新能源汽车国产,试图在新能源汽车领域抢占先机。目前这些国产化工作都在积极推进,未来能否达到预期目标则仍待观察。

2012年1月~2013年6月我国各月度分国别乘用车销售份额

商用车:市场持续回暖,产销增速呈现逐步提高走势

2季度,商用车市场回暖,销量增速实现由负转正。1~6月,商用车产销分别完成208.72万辆和211.71万辆,分别比上年同期增长8.2%和6.7%,增速较1季度分别大幅提升8.12个、8.42个百分点。

具体来看,4月,随着地方政策落实、天气回暖,各地基建工程陆续开工,终端需求得到释放,加上同期较低基数,工程类卡车需求显著回暖拉动商用车市场复苏,当月商用车销量同比增速达14.9%。5月市场继续稳步回暖,销量同比增长12.88%。6月,由于重卡市场受部分城市(北京、上海、广州、深圳、成都等)明确规定实施国Ⅳ排放标准带来的提前消费以及上年基数较低影响,销量同比增长较快,增速达19.5%。

2012年1月~2013年6月我国商用车月度销量及同比增速

1.客车市场继续平稳较快发展

上半年,在公交车采购、新能源客车、客车出口需求持续旺盛的带动下,客车销售继续保持高于行业平均水平的快速增长,累计完成销售22.71万辆,同比增长14.88%。

在客车主要品种中,与上年同期相比,大型和中型客车销量增幅略低于同期,轻型客车同比增幅高于上年同期近17个百分点,成为拉动客车增长的主要动力。上半年,大型客车销售3.94万辆,同比增长3.55%;中型客车销售3.94万辆,同比增长4.28%;轻型客车销售17.12万辆,同比增长17.63%。大、中和轻型客车产销率分别为100.40%、99.79%和99.67%。

2012年1月~2013年6月我国客车月度销量及同比增速

2.货车市场回暖,销量增速实现由负转正

上半年,货车销售较前两年情况有所好转,累计销售146.06万辆,同比增长5.48%,而上年同期为下降5.81%。其中,重卡市场经历了年初的低迷之后,迎来了爆发,5月份累计实现正增长,6月份表现依旧抢眼,确保了上半年重卡市场增幅达到8.36%。重卡需求好转一是由于市场需求释放,二是进入更新周期,三是国Ⅳ实施引起提前消费,四是燃气重卡的热销。

2012年1月~2013年6月我国货车月度销量及同比增速

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告