2013年上半年我国汽车行业进口情况

中国产业研究报告网讯:

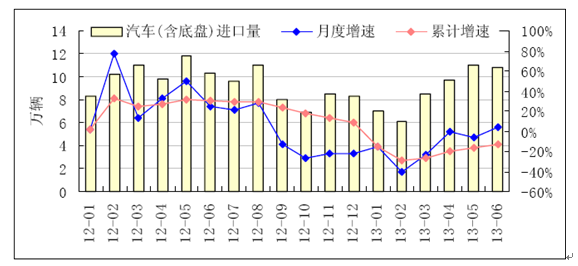

2季度,受宏观经济走弱、市场需求下降、豪车消费者趋于理性以及“三公消费”受到严控等因素影响,汽车进口量同比大幅下跌,不过当季出现了结构性补充供给需求,进口量下滑幅度有所收窄。具体来看,上半年,汽车(含底盘)累计进口量为53.16万辆,同比下降13.5%,降幅较1季度收窄13.16个百分点;累计进口额为372.69亿美元,同比下降10.44%,降幅较1季度收窄18.95个百分点。

从品牌角度看,进口车品牌分化严重。具体来说,进口车供给层面发生了结构性调整,一方面是如宝马、奔驰、奥迪、雷克萨斯等品牌出现了大面积的下滑,另一方面路虎、沃尔沃、Jeep、保时捷仍保持较高增长。值得注意的是,在国家相关政策引导下,进口车排量进一步下移。1季度3.0L以下份额达到88.2%,比2012年全年的84.8%提升3.4个百分点;1.5~2.0L排量相比2012年提升4个百分点。

2012年1月~2013年6月我国汽车(含汽车底盘)进口量及同比增速

2季度,受宏观经济走弱、市场需求下降、豪车消费者趋于理性以及“三公消费”受到严控等因素影响,汽车进口量同比大幅下跌,不过当季出现了结构性补充供给需求,进口量下滑幅度有所收窄。具体来看,上半年,汽车(含底盘)累计进口量为53.16万辆,同比下降13.5%,降幅较1季度收窄13.16个百分点;累计进口额为372.69亿美元,同比下降10.44%,降幅较1季度收窄18.95个百分点。

从品牌角度看,进口车品牌分化严重。具体来说,进口车供给层面发生了结构性调整,一方面是如宝马、奔驰、奥迪、雷克萨斯等品牌出现了大面积的下滑,另一方面路虎、沃尔沃、Jeep、保时捷仍保持较高增长。值得注意的是,在国家相关政策引导下,进口车排量进一步下移。1季度3.0L以下份额达到88.2%,比2012年全年的84.8%提升3.4个百分点;1.5~2.0L排量相比2012年提升4个百分点。

2012年1月~2013年6月我国汽车(含汽车底盘)进口量及同比增速

数据来源:中国海关总署

从具体车型看,上半年,轿车和越野车是进口的主要品种,分别达到19.63万辆和22.16万辆,同比分别下滑20.04%和7.33%,二者合计占比达78.61,占比较1季度提升了0.34个百分点。此外,客车的进口量也达到9.88万辆,同比下滑0.81%。

2013年1~6月我国汽车产品进口量及同比增速

单位:%

|

商品名称

|

单位

|

进口数量

|

同比增长

|

|

一、汽车总计(含底盘)

|

辆

|

531598

|

-13.5

|

|

1、客车

|

辆

|

98770

|

-0.81

|

|

2、轿车

|

辆

|

196296

|

-20.04

|

|

3、越野车

|

辆

|

221603

|

-7.33

|

|

4、其他载人机动车

|

辆

|

7630

|

-57.33

|

|

5、未列名载人机动车

|

辆

|

14

|

-85.11

|

|

6、载货车

|

辆

|

5718

|

-47.4

|

|

7、牵引车

|

辆

|

899

|

51.6

|

|

8、自卸车

|

辆

|

111

|

-21.28

|

|

9、专用车

|

辆

|

63

|

-40.57

|

|

10、底盘

|

台

|

494

|

-23.41

|

数据来源:中国海关总署

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告