2013年中国海洋工程船舶行业发展前景分析

中国产业研究报告网讯:

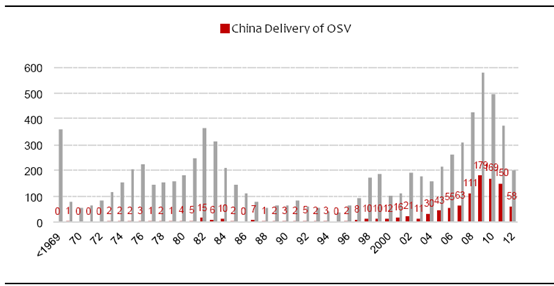

过去10年间,我国在海工船建造领域有了快速发展。从每年交付记录看,我国海工船基本可占到全球25%的份额。

中国海工船建造交付历史

截至2013年5月,我国AHTS在手订单66艘,占全球订单45%;PSV订单151艘,占全球订单41%。订单综合占比42%。

内容选自产业研究报告网发布的《2013-2017年中国海洋工程装备市场深度调查及投资战略咨询报告》

2013年5月全球海工船在手订单

|

|

中国

|

印尼

|

新加坡

|

挪威

|

巴西

|

美国

|

其他

|

|

AHTS 4-7,999 BHP

|

56

|

15

|

8

|

0

|

0

|

0

|

17

|

|

AHTS 8-9,999 BHP

|

3

|

1

|

1

|

0

|

0

|

0

|

1

|

|

AHTS 10-15,999 BHP

|

4

|

8

|

2

|

0

|

0

|

1

|

5

|

|

AHTS 16-19,999 BHP

|

2

|

0

|

7

|

0

|

0

|

3

|

1

|

|

AHTS 20,000+ BHP

|

1

|

0

|

|

4

|

3

|

1

|

3

|

|

AHTS小计

|

66

|

24

|

18

|

4

|

3

|

5

|

27

|

|

PSV <500 m2

|

42

|

0

|

0

|

0

|

4

|

2

|

11

|

|

PSV 500-749 m2

|

19

|

2

|

0

|

1

|

6

|

7

|

13

|

|

PSV 750-899 m2

|

58

|

2

|

1

|

10

|

2

|

2

|

28

|

|

PSV 900+ m2

|

32

|

3

|

2

|

14

|

28

|

49

|

27

|

|

PSV小计

|

151

|

7

|

3

|

25

|

40

|

60

|

79

|

|

合计

|

217

|

31

|

21

|

29

|

43

|

65

|

106

|

但我国海工船订单大部分集中于相对低端的产品。在中高端领域,例如功率15000+BHP的AHTS和甲板面积900+平方米PSV船订单,我国所占份额只有10~20%,远低于42%的总体份额比例。

制约我国海工船产业向中高端发展的瓶颈主要有三个:

1. 缺乏自主设计;

2. 核心设备由船东自主进行国际采购;

3. 船厂一般缺乏海工作业经验,因此对HSE和PM等海工文化与船东缺乏共识和共鸣。

突破瓶颈的方式以及未来发展趋势:

1. 增强自主设计能力。这一点短期内较难实现;

2. 依靠规模效应进一步降低成本,增强竞争力;

3. 提升项目管理能力;

4. 聚焦国内三大油的“深海战略”。

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告