2013年我国食糖进口市场发展态势

中国产业研究报告网讯:

食糖是天然甜味剂,是人类日常生活的必需品和重要的轻工业原料,在我国国民经济中占有重要地位,受今年国际糖价下行影响,今年我国食糖进口均价大幅下跌。据统计,2013年我国进口食糖454.6万吨,比去年同期增长(下同)增长21.3%;价值20.7亿美元,下降7.8%;进口平均价格为455.1美元/吨,下跌24%。我国自2004年以来食糖进口一直相对稳定,每年进口量均在进口配额194.5万吨以内。随着近三年食糖价格的大起大落,食糖进口呈现持续攀升的趋势。2011年食糖进口量首次突破配额上限,配额外进口量不断走高。2011年我国食糖进口291.9万吨,2012年食糖进口量为374.7万吨,其中配额外进口分别达到97.4万吨和180.2万吨。而2013年我国食糖进口量为454.6万吨,配额外进口量更是高达260.1万吨,首度超过配额内进口量。

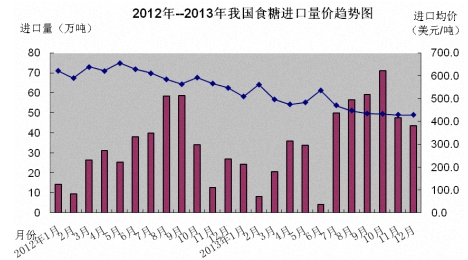

月度进口量波动较大,进口均价震荡走低。2013年我国食糖月度进口量如坐过山车,上半年进口保持在较低水平,6月份进口仅4.1万吨,为今年以来进口量的最低点;进口平均价格为535.5美元/吨,为今年以来进口平均价格的次高点,仅次于2月份的560.8美元/吨,随后进口均价呈逐步震荡下降态势。进入7月份,进口平均价格逐月下跌,进口量急剧攀升。10月份冲至71万吨的年内最高点后震荡回落,为今年以来的最高峰,增长1.1倍,增幅迅猛。12月份进口43.5万吨,同比增长62%,环比下降8.6%,为2013年下半年以来的最低水平;12月进口均价为每吨428.1美元,同比下跌21.7%,环比下跌0.2%,进口均价环比连续6个月出现下跌(见下图)。

自巴西进口的食糖占据我国食糖进口的半壁江山,价格优势明显,自泰国和印度进口逆势减少。2013年我国自巴西进口食糖329.4万吨,同比增长65.6%,占同期我国食糖进口总量的72.5%,进口平均价格为435美元/吨,比同期我国食糖进口平均价格为455.1美元/吨低20.1美元/吨,价格优势明显。值得关注的是,10月份我国食糖进口量为71万吨,自巴西就进口了62.9万吨,占10月份我国食糖进口总量的88.7%。此外,2013年全年我国自古巴进口43.6万吨,增长2.2%,占同期我国食糖进口总量的9.6%;自危地马拉进口34.1万吨,增长近4倍,占同期我国食糖进口总量的7.5%;自泰国进口12.9万吨,锐减86.3%,仅占同期我国食糖进口总量的2.8%;自印度进口0.7万吨,同比减少0.5%,占比0.2%。(下表)。

|

国别

|

进口量(万吨)

|

进口量(同比)

|

进口量(占比)

|

美元值 (万美元)

|

美元值(同比)

|

美元值(占比)

|

均价 (美元/吨)

|

均价 (同比)

|

|

巴西

|

329.4

|

65.6

|

72.5

|

143305.2

|

26.6

|

69.3

|

435.0

|

-23.6

|

|

古巴

|

43.6

|

2.2

|

9.6

|

22482.1

|

-19.4

|

10.9

|

516.2

|

-21.2

|

|

危地马拉

|

34.1

|

392.0

|

7.5

|

15396.1

|

231.5

|

7.4

|

451.2

|

-32.6

|

|

韩国

|

22.6

|

4.9

|

5.0

|

13644.5

|

-10.4

|

6.6

|

604.1

|

-14.6

|

|

泰国

|

12.9

|

-86.3

|

2.8

|

6483.8

|

-88.6

|

3.1

|

503.9

|

-17.1

|

|

澳大利亚

|

10.0

|

210.1

|

2.2

|

4419.3

|

132.3

|

2.1

|

441.1

|

-25.1

|

|

印度

|

0.7

|

-0.5

|

0.2

|

314.5

|

-25.1

|

0.2

|

445.5

|

-24.7

|

|

缅甸

|

0.5

|

-21.0

|

0.1

|

192.7

|

-19.0

|

0.1

|

389.2

|

2.4

|

|

马来西亚

|

0.3

|

-58.8

|

0.1

|

194.7

|

-55.1

|

0.1

|

605.1

|

9.0

|

|

巴基斯坦

|

0.2

|

.

|

0.0

|

88.3

|

.

|

0.0

|

464.9

|

.

|

|

总值

|

454.6

|

21.3

|

100.0

|

206883.5

|

-7.8

|

100.0

|

455.1

|

-24.0

|

我国食糖主要以一般贸易方式进口,保税监管场所进出境货物进口激增。2013年我国食糖进口以一般贸易方式为主,共进口434.9万吨,同比增长20.5%,占同期我国食糖进口总量的95.7%;同期,加工贸易进口16.1万吨,同比增长18.9%,占比3.5%。(下表)

|

贸易方式

|

进口量(万吨)

|

进口量(同比)

|

进口量(占比)

|

美元值 (万美元)

|

美元值(同比)

|

美元值(占比)

|

均价 (美元/吨)

|

均价 (同比)

|

|

一般贸易

|

434.9

|

20.5

|

95.7

|

196145

|

-8.85

|

94.8

|

451.059

|

-24.35

|

|

进料加工贸易

|

14.77

|

17.67

|

3.2

|

8526.78

|

-0.99

|

4.1

|

577.388

|

-15.86

|

|

保税监管场所进出境货物

|

3.252

|

7197

|

0.7

|

1408.3

|

3822

|

0.7

|

433.057

|

-46.26

|

|

来料加工装配贸易

|

1.298

|

30.35

|

0.3

|

531.583

|

35.8

|

0.3

|

409.602

|

4.1795

|

|

海关特殊监管区域物流货物

|

0.415

|

53.55

|

0.1

|

264.204

|

70.75

|

0.1

|

636.807

|

11.196

|

|

其他贸易

|

0.006

|

412.4

|

0.0

|

7.2496

|

256.6

|

0.0

|

1137.21

|

-30.4

|

|

总值

|

454.6

|

21.3

|

100

|

206884

|

-7.8

|

100

|

455.1

|

-24.0

|

山东省是我国食糖进口第一大省。2013年山东省进口食糖197万吨,同比大幅增长79.6%,占同期我国食糖进口总量的43.3%;其次是北京市,进口120.3万吨,同比下降46.7%,占比26.5%;辽宁省和广东省位居第三、第四,分别进口60.4万吨和50.7万吨,同比分别大幅增长4.2倍和2.7倍,占比分别为13.3%和11.2%。(下表)

|

2013年我国食糖进口省市情况表

|

||||||

|

省市

|

进口量(万吨)

|

进口量(同比)

|

进口量(占比)

|

美元值 (亿美元)

|

美元值(同比)

|

美元值(占比)

|

|

山东

|

197.0

|

79.6

|

43.3

|

8.7

|

42.9

|

42.0

|

|

北京

|

120.3

|

-46.7

|

26.5

|

5.9

|

-58.0

|

28.8

|

|

辽宁

|

60.4

|

422.3

|

13.3

|

2.7

|

328.2

|

12.8

|

|

广东

|

50.7

|

267.5

|

11.2

|

2.2

|

184.7

|

10.7

|

|

广西壮族自治区

|

9.4

|

8.7

|

2.1

|

0.4

|

-16.1

|

1.9

|

|

福建

|

5.6

|

343.4

|

1.2

|

0.2

|

258.6

|

1.2

|

|

内蒙古自治区

|

5.1

|

.

|

1.1

|

0.2

|

.

|

1.1

|

|

云南

|

1.9

|

125.1

|

0.4

|

0.1

|

128.6

|

0.4

|

|

江苏

|

0.8

|

-0.4

|

0.2

|

0.0

|

-19.1

|

0.2

|

|

浙江

|

0.8

|

40.9

|

0.2

|

0.0

|

19.0

|

0.2

|

|

总值

|

454.6

|

21.3

|

100.0

|

20.7

|

-7.8

|

100.0

|

(一)国内外价差凸显,促使食糖大量进口。在全球食糖供给连续三年过剩、巴西产区生产加速并再创产量新高以及其他主产国产量调增的背景下,国际食糖市场供应大量增加,2013年国际糖价继续震荡走低,国内外价差更加突出,促使国内企业继续大量进口食糖,10月份我国食糖进口量创年内新高。进口食糖的大量低价涌入,给我国的食糖行业带来极大的冲击。目前,由于国内甘蔗种植劳动生产力低下,土地利用率低,亩产值难以与巴西、印度和泰国等国竞争。同时,由于良种缺乏、水利基础设施滞后及先天自然条件限制等原因,我国食糖生产的主要原料糖料蔗种植成本远高于国际水平。当前,广西等国内产糖区甘蔗收购价普遍在每吨450元以上,而巴西、印度等国糖料蔗成本换算成人民币不足每吨300元,国内制糖业举步维艰。

(二)国产糖市场主导地位被削弱。近几年来,在国内外糖市长期保持着较大差价的刺激下,进口食糖开始大量涌入国内市场,改变了国内糖市供应格局:1999/2000榨季和2007/08榨季,进口糖与国产糖的量比仅为9.3%和6.2%,国内消费主要依靠国产糖供应。而目前沿海原糖加工能力已经达到2.2万吨/日,进口糖与国产糖的量比也上升至25%左右。由于生产成本高、运距远、产区土地资源有限,再加上沿海地区原糖加工能力快速扩张,广西糖的市场尤其是在北方正在逐步丧失。据统计,2013年广西食糖铁路外运量累计达154.5万吨,同比减运74.4万吨,减少32.38%。

(三)食糖全球产量和出口量集中度较高,易致国际糖价剧烈波动。尽管全球食糖产量已达到1.7亿吨左右,但食糖国际贸易量仅占30%多,其中各国政府双边协定贸易约占1/3。全球食糖产量和出口量高度集中于巴西、印度和泰国,三国占全球产量40%以上,占全球出口量高达60%以上,三国产量和出口量的小幅度变化往往会导致国际糖价的剧烈波动。

为此建议应加强对国内外食糖市场的分析、判断,规范进出口秩序,进一步保障国内食糖产业安全。

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告