2014年我国大米进口量市场增长趋势分析

中国产业研究报告网讯:

大米是世界三大主粮之一,也是我国居民日常生活必不可缺的主粮。据数据显示,2012年以来,我国大米进口量激增,2013年进口量略有减少,但依然处于历史高位。今年1-4月,随着进口大米与国产大米价差缩减,我国大米进口量较去年同期有所减少,大米进口热度逐渐减退。

2012年以来,年度进口量激增

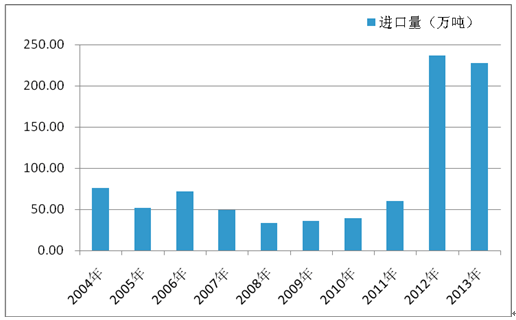

2004年-2011年,我国大米年度进口总量最高75.65万吨,最低32.97万吨,整体处于100万吨以下。2012年,大米进口量激增,全年进口236.86万吨,同比增长296.23%。2013年进口227.11万吨,进口总量虽然比2012年减少了9.75万吨,但依然处于历史相对高位。(图1)

图1:2004-2013年我国大米进口量情况

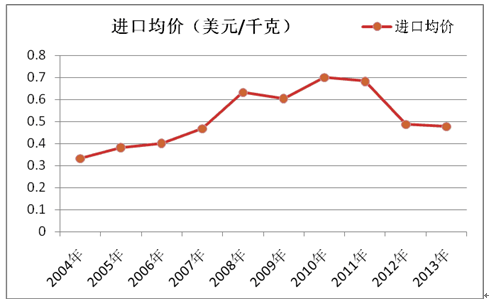

2004-2010年,进口均价呈现平缓上升趋势,2010年进口均价0.7美元/千克。2010年至今,进口均价持续下降,2012年进口均价0.49美元/千克,2013年进口均价0.48美元/千克。根据进口量与进口均价变化趋势来看,进口价格下跌是导致2012、2013年大米进口量激增的重要原因。(图2)

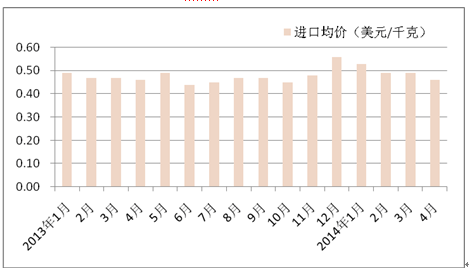

图2:2004-2013年我国大米进口均价情况

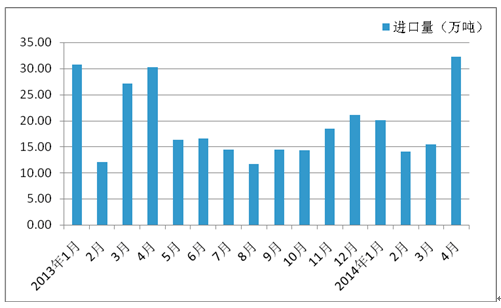

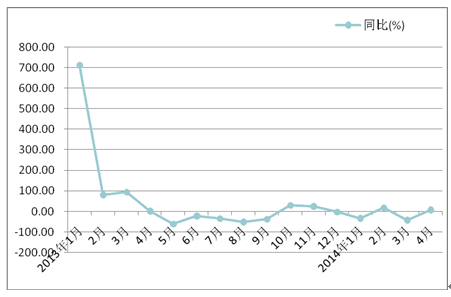

从今年的情势来看,前4月大米进口规模较去年同期有所缩小,1-4月进口81.83万吨,同比减少18.19%。(图3、图4)进口价格方面,2013年12月进口均价为当年最高,为0.56美元/千克,2014年以来,进口均价有所回落,但前4月进口均价均出现同比正增长,涨幅最高达9.91%。(图5、图6)

图3:2014年前4月我国大米进口量情况

图4:2014年前4月我国大米进口量同比情况

图5:2014年前4月我国大米进口平均价格情况

图6:2014年前4月我国大米进口平均价格同比情况

内容选自产业研究报告网发布的《2013-2017年中国大米市场深度调研及发展前景预测报告》

|

企业性质

|

进口量(万吨)

|

同比(%)

|

进口额(亿美元)

|

同比(%)

|

|

合计

|

81.83

|

-18.18

|

4.02

|

-14.76

|

|

私营企业

|

58.59

|

6.98

|

2.82

|

4.49

|

|

国有企业

|

17.58

|

-18.40

|

0.88

|

-10.76

|

|

外商投资企业

|

4.37

|

-81.53

|

0.25

|

-75.98

|

|

集体企业

|

1.28

|

2383.66

|

0.07

|

4816.74

|

|

个体工商户

|

0.02

|

.

|

0.00

|

.

|

|

国别

|

进口量(万吨)

|

同比(%)

|

进口额(亿美元)

|

同比(%)

|

|

越南

|

37.96

|

-36.36

|

1.70

|

-31.99

|

|

巴基斯坦

|

23.20

|

-19.91

|

0.89

|

-27.56

|

|

泰国

|

19.13

|

93.33

|

1.28

|

48.64

|

|

柬埔寨

|

1.37

|

15.02

|

0.13

|

16.43

|

|

老挝

|

0.05

|

-82.87

|

0.00

|

-78.50

|

|

缅甸

|

0.05

|

.

|

0.00

|

.

|

|

台湾省

|

0.04

|

208.37

|

0.01

|

266.18

|

|

美国

|

0.03

|

8666600.00

|

0.00

|

137046.88

|

|

印度

|

0.01

|

173233.33

|

0.00

|

12698.77

|

|

菲律宾

|

0.00

|

.

|

0.00

|

.

|

|

比利时

|

0.00

|

.

|

0.00

|

.

|

|

韩国

|

0.00

|

.

|

0.00

|

.

|

|

法国

|

0.00

|

.

|

0.00

|

.

|

|

日本

|

0.00

|

-71.01

|

0.00

|

-67.78

|

|

哥斯达黎加

|

0.00

|

.

|

0.00

|

.

|

|

省份

|

进口量 (万吨)

|

同比(%)

|

进口额(亿美元)

|

同比(%)

|

|

合计

|

81.83

|

-18.19

|

4.02

|

-14.76

|

|

广东

|

55.31

|

-6.79

|

2.72

|

-6.78

|

|

北京

|

5.09

|

-79.06

|

0.27

|

-74.03

|

|

福建

|

4.20

|

-30.97

|

0.23

|

-22.56

|

|

广西壮族自治区

|

3.95

|

247.49

|

0.18

|

266.66

|

|

江苏

|

2.64

|

-24.73

|

0.11

|

-30.08

|

|

浙江

|

2.19

|

125.40

|

0.09

|

137.76

|

|

安徽

|

1.56

|

67.26

|

0.07

|

74.43

|

|

海南

|

1.48

|

257.32

|

0.07

|

255.60

|

|

河南

|

1.28

|

.

|

0.07

|

.

|

|

云南

|

0.93

|

56.96

|

0.04

|

100.03

|

显示,2012、2013年两年,大米进口均价走低,2012年大米年平均价格降至0.48美元/千克,2013年降至0.47美元/千克,因此出现了大米进口量激增的局面。而今年前4月进口均价回升至0.5美元/千克,同比增加6.71%。进口量则出现了相应的同比下滑,较去年同期减少18.22%。按照目前的趋势来看,我国大米进口量将较往年逐回落。2012年、2013年大量进口的局面难以再现。

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告