2012年中国国别贸易发展概况

中国产业研究报告网讯:

内容提要:2012年贸易差额的国别特点如下: 1. 美国、欧盟依旧是中国贸易顺差的主要来源地。2012年,中国对美国的贸易顺差为2189.1亿美元,同比增加8.9%。随着欧洲经济重陷危机,中国对欧盟的贸易顺差出现较大幅度的下降,2012年同比下降15.8%。 2. 内地对香港的贸易顺差继续保持较高的增速。内地生产、香港销售的模式进一步强化,2012年内地对香港的贸易顺差为3055.7亿美元,同比增长21%。

2012年中国与主要贸易伙伴贸易情况 金额单位:亿美元

|

国家或 地区

|

进出口

|

出口

|

进口

|

贸易差额

|

|||||||||||

|

金额

|

同比(%)

|

金额

|

同比(%)

|

金额

|

同比(%)

|

金额

|

同比(%)

|

||||||||

|

世界

|

38667.6

|

6.2

|

20489.3

|

7.9

|

18178.3

|

4.3

|

2311.0

|

48.1

|

|||||||

|

欧盟

|

5460.4

|

-3.7

|

3339.9

|

-6.2

|

2120.5

|

0.4

|

1219.4

|

-15.8

|

|||||||

|

德国

|

1611.3

|

-4.7

|

692.2

|

-9.4

|

919.1

|

-0.9

|

-226.9

|

39.3

|

|||||||

|

法国

|

510.2

|

-2.0

|

269.0

|

-10.3

|

241.2

|

9.3

|

27.8

|

-64.9

|

|||||||

|

意大利

|

417.3

|

-18.6

|

256.6

|

-23.9

|

160.7

|

-8.6

|

95.9

|

-40.5

|

|||||||

|

荷兰

|

676.1

|

-0.8

|

589.0

|

-1.0

|

87.0

|

0.5

|

502.0

|

-285.7

|

|||||||

|

英国

|

631.1

|

7.5

|

463.0

|

4.9

|

168.1

|

15.5

|

294.9

|

-0.3

|

|||||||

|

美国

|

4846.8

|

8.5

|

3518.0

|

8.4

|

1328.9

|

8.8

|

2189.1

|

8.2

|

|||||||

|

东盟

|

4000.9

|

10.2

|

2042.7

|

20.1

|

1958.2

|

1.5

|

84.5

|

-137.2

|

|||||||

|

印尼

|

662.2

|

9.4

|

342.9

|

17.4

|

319.3

|

1.9

|

23.6

|

-213.5

|

|||||||

|

马来西亚

|

948.1

|

5.3

|

365.2

|

31.0

|

583.0

|

-6.2

|

-217.8

|

-36.4

|

|||||||

|

菲律宾

|

363.7

|

12.8

|

167.3

|

17.4

|

196.4

|

9.2

|

-29.1

|

-22.4

|

|||||||

|

新加坡

|

692.8

|

8.7

|

407.5

|

14.6

|

285.2

|

1.4

|

122.3

|

59.7

|

|||||||

|

泰国

|

697.4

|

7.7

|

312.0

|

21.4

|

385.4

|

-1.3

|

-73.4

|

-45.0

|

|||||||

|

中国香港

|

3414.9

|

20.5

|

3235.3

|

20.7

|

179.6

|

15.9

|

3055.7

|

21.0

|

|||||||

|

日本

|

3294.5

|

-3.9

|

1516.5

|

2.3

|

1778.1

|

-8.6

|

-261.7

|

-43.5

|

|||||||

|

韩国

|

2563.3

|

4.4

|

876.8

|

5.7

|

1686.5

|

3.7

|

-809.7

|

1.5

|

|||||||

|

中国台湾省

|

1689.6

|

5.6

|

367.8

|

4.8

|

1321.8

|

5.8

|

-954.0

|

6.2

|

|||||||

|

澳大利亚

|

1223.0

|

4.9

|

377.4

|

11.3

|

845.6

|

2.3

|

-468.2

|

-4.1

|

|||||||

|

俄罗斯

|

881.6

|

11.2

|

440.6

|

13.2

|

441.0

|

9.2

|

-0.4

|

-97.2

|

|||||||

|

巴西

|

857.2

|

1.8

|

334.1

|

5.0

|

523.0

|

-0.2

|

-188.9

|

-7.9

|

|||||||

|

印度

|

664.7

|

-10.1

|

476.7

|

-5.7

|

188.0

|

-19.6

|

288.7

|

6.3

|

|||||||

|

南非

|

599.5

|

31.8

|

153.3

|

14.7

|

446.2

|

39.0

|

-292.9

|

56.5

|

|||||||

|

加拿大

|

513.7

|

8.3

|

281.3

|

11.3

|

232.5

|

4.9

|

48.8

|

57.9

|

|||||||

|

新西兰

|

96.7

|

11.0

|

38.7

|

3.4

|

58.1

|

16.6

|

-19.4

|

55.2

|

|||||||

资料来源:中国海关统计

(一) 出口

由表1所示,从美、日、欧这三大中国传统出口市场来看,受欧债危机影响,欧洲经济陷入衰退,中国对欧洲的出口出现较大幅度下降,2012年中国对欧盟的出口自2009年以来第二次出现负增长,出口同比下降6.2%。中国对美国同比增长8.4%,远低于前两年的水平。中国对日本出口增长速度为2.3%,明显低于7.9%的中国出口平均增速。中国对东盟、内地对香港的出口呈现高速增长,出口增速分别为20.1%和20.7%;中国对韩国的出口增长速度大幅度的下滑为5.74%,低于中国的出口平均增速,也远低于2010年28.11%和2011年20.58%的增长速度。中国对俄罗斯、南非等新兴市场国家的出口增速提高较快,出口同比增长率分别为13.2%和14.7%;此外,中国对澳大利亚、加拿大、墨西哥等OECD国家的出口增速也超过了10%。

内容选自产业研究报告网发布的《2013-2017年中国煤炭贸易行业市场运行情况及投资前景分析报告》

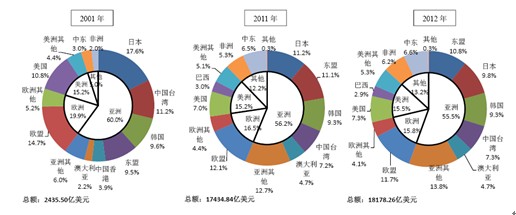

2012年中国前十位的出口目的地是美国、欧盟、中国香港、东盟、日本、韩国、印度、俄罗斯、澳大利亚、中国台湾省(见图1)。美国取代欧盟,成为中国第一大出口目的地,中国对美国的出口占中国出口总额的17.16% ,这一份额与2011年基本持平。中国对欧盟的出口占中国出口总额比重为16.29%,比2011年下降了2.46个百分点,欧盟在2007年至2011年是中国第一大出口目的地。2012年,随着欧洲主权债务危机的升级,欧洲经济出现衰退迹象,这影响了欧洲对中国产品的需求。2012年,欧盟已经退至美国之后,成为中国第二大出口目的地。香港是中国第四大出口目的,大陆对香港的出口占大陆出口总额的15.78%。东盟继续保持中国第四大出口目的地的地位,中国对东盟的出口占中国出口总额比重不断提高,2012年为9.97%。日本仍保持中国第五大出口目的地的位置,但日本市场占中国对外出口的比重有所下滑,从2011年7.81%下降到2012年的7.40%。2012年,韩国保持了中国第六大出口目的地的地位,中国对韩国的出口占中国出口总额的4.28%,这一份额与2011年基本持平。

中国出口国别结构图

资料来源:中国海关统计

(二) 进口方面

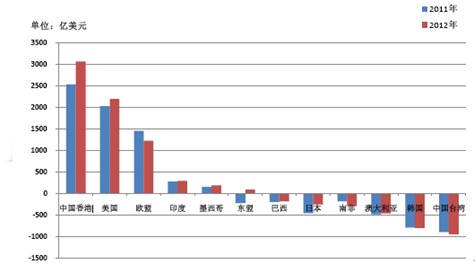

近年来,中国的贸易发展从重视出口创汇向进出口均衡发展、以实现贸易平衡。2010年和2011年,中国进口增长率分别为38.80%和24.87%,高于同期出口增速,2012年,中国货物贸易进口增速下降,同比增长4.26%。 进口方面的显著特点是:中国自日本进口出现大幅下滑,同比下降8.6%。自欧盟进口增速度较低,为0.4%。而中国自美国进口保持了较高的增长速度,为8.8%,中国自俄罗斯、南非等新兴市场国家的进口高速增长,增速分别为9.2%和39%。 2012年中国前十位的进口来源地是欧盟、东盟、日本、韩国、美国、中国台湾省、澳大利亚、沙特阿拉伯、巴西和南非(见图2)。2011年,欧盟取代日本,成为中国第一大进口来源地,在2012年,欧盟继续保持了中国的第一大进口来源地的地位。金融危机使美国等发达国家的需求减弱,而欧洲债务危机又影响了欧洲内的贸易,在这种情况下,中国等新兴经济体的稳定增长成为带动欧元区经济复苏的重要动力之一。2012年,中国自东盟进口额为1958.2亿美元,占中国进口总额的10.77%,东盟取代日本成为中国第二大进口来源地。2001年-2010年,日本一直是中国的第一大进口来源地,而在2011年,日本的地位被欧盟取代,降为中国第二大进口来源地,而在2012年,日本又被东盟取代,降为中国第三大进口来源地。2012年,中国自日本进口总额为1778.1亿美元,同比下降了8.6%。中日领土纷争、2011年日本大地震带来的生产链冲击等因素影响了中国自日本的进口。美国是中国第二大贸易伙伴,与出口相比 ,美国在中国进口中的地位一般,是中国第五大进口来源地。2011年,中国自美国的进口首次突破1000亿美元,达到1221.53亿美元,2012年,中国自美国进口提高到1328.9亿美元,同比增长8.8%。2012年,内地自台湾进口额为1321.8亿美元,同比增长了5.8%,内地自台湾进口占中国进口总额的7.27%,是中国第六大进口来源地。2012年,中国第七至第十大进口来源地依次为澳大利亚、沙特阿拉伯、巴西和南非。中国自这四个国家的进口额分别为845.6亿美元、548.25亿美元、523.0亿美元、446.2亿美元。其中,中国自南非进口的增速度高达39.15%,自沙特阿拉伯的进口增速也较高,为10.82%,中国从这四个国家进口的产品以资源类产品为主。

中国进口结构图

(二) 进口方面

近年来,中国的贸易发展从重视出口创汇向进出口均衡发展、以实现贸易平衡。2010年和2011年,中国进口增长率分别为38.80%和24.87%,高于同期出口增速,2012年,中国货物贸易进口增速下降,同比增长4.26%。 进口方面的显著特点是:中国自日本进口出现大幅下滑,同比下降8.6%。自欧盟进口增速度较低,为0.4%。而中国自美国进口保持了较高的增长速度,为8.8%,中国自俄罗斯、南非等新兴市场国家的进口高速增长,增速分别为9.2%和39%。 2012年中国前十位的进口来源地是欧盟、东盟、日本、韩国、美国、中国台湾省、澳大利亚、沙特阿拉伯、巴西和南非(见图2)。2011年,欧盟取代日本,成为中国第一大进口来源地,在2012年,欧盟继续保持了中国的第一大进口来源地的地位。金融危机使美国等发达国家的需求减弱,而欧洲债务危机又影响了欧洲内的贸易,在这种情况下,中国等新兴经济体的稳定增长成为带动欧元区经济复苏的重要动力之一。2012年,中国自东盟进口额为1958.2亿美元,占中国进口总额的10.77%,东盟取代日本成为中国第二大进口来源地。2001年-2010年,日本一直是中国的第一大进口来源地,而在2011年,日本的地位被欧盟取代,降为中国第二大进口来源地,而在2012年,日本又被东盟取代,降为中国第三大进口来源地。2012年,中国自日本进口总额为1778.1亿美元,同比下降了8.6%。中日领土纷争、2011年日本大地震带来的生产链冲击等因素影响了中国自日本的进口。美国是中国第二大贸易伙伴,与出口相比 ,美国在中国进口中的地位一般,是中国第五大进口来源地。2011年,中国自美国的进口首次突破1000亿美元,达到1221.53亿美元,2012年,中国自美国进口提高到1328.9亿美元,同比增长8.8%。2012年,内地自台湾进口额为1321.8亿美元,同比增长了5.8%,内地自台湾进口占中国进口总额的7.27%,是中国第六大进口来源地。2012年,中国第七至第十大进口来源地依次为澳大利亚、沙特阿拉伯、巴西和南非。中国自这四个国家的进口额分别为845.6亿美元、548.25亿美元、523.0亿美元、446.2亿美元。其中,中国自南非进口的增速度高达39.15%,自沙特阿拉伯的进口增速也较高,为10.82%,中国从这四个国家进口的产品以资源类产品为主。

中国进口结构图

资料来源:中国海关统计

(二) 进口方面

近年来,中国的贸易发展从重视出口创汇向进出口均衡发展、以实现贸易平衡。2010年和2011年,中国进口增长率分别为38.80%和24.87%,高于同期出口增速,2012年,中国货物贸易进口增速下降,同比增长4.26%。 进口方面的显著特点是:中国自日本进口出现大幅下滑,同比下降8.6%。自欧盟进口增速度较低,为0.4%。而中国自美国进口保持了较高的增长速度,为8.8%,中国自俄罗斯、南非等新兴市场国家的进口高速增长,增速分别为9.2%和39%。 2012年中国前十位的进口来源地是欧盟、东盟、日本、韩国、美国、中国台湾省、澳大利亚、沙特阿拉伯、巴西和南非(见图2)。2011年,欧盟取代日本,成为中国第一大进口来源地,在2012年,欧盟继续保持了中国的第一大进口来源地的地位。金融危机使美国等发达国家的需求减弱,而欧洲债务危机又影响了欧洲内的贸易,在这种情况下,中国等新兴经济体的稳定增长成为带动欧元区经济复苏的重要动力之一。2012年,中国自东盟进口额为1958.2亿美元,占中国进口总额的10.77%,东盟取代日本成为中国第二大进口来源地。2001年-2010年,日本一直是中国的第一大进口来源地,而在2011年,日本的地位被欧盟取代,降为中国第二大进口来源地,而在2012年,日本又被东盟取代,降为中国第三大进口来源地。2012年,中国自日本进口总额为1778.1亿美元,同比下降了8.6%。中日领土纷争、2011年日本大地震带来的生产链冲击等因素影响了中国自日本的进口。美国是中国第二大贸易伙伴,与出口相比 ,美国在中国进口中的地位一般,是中国第五大进口来源地。2011年,中国自美国的进口首次突破1000亿美元,达到1221.53亿美元,2012年,中国自美国进口提高到1328.9亿美元,同比增长8.8%。2012年,内地自台湾进口额为1321.8亿美元,同比增长了5.8%,内地自台湾进口占中国进口总额的7.27%,是中国第六大进口来源地。2012年,中国第七至第十大进口来源地依次为澳大利亚、沙特阿拉伯、巴西和南非。中国自这四个国家的进口额分别为845.6亿美元、548.25亿美元、523.0亿美元、446.2亿美元。其中,中国自南非进口的增速度高达39.15%,自沙特阿拉伯的进口增速也较高,为10.82%,中国从这四个国家进口的产品以资源类产品为主。

中国进口结构图

(二) 进口方面

近年来,中国的贸易发展从重视出口创汇向进出口均衡发展、以实现贸易平衡。2010年和2011年,中国进口增长率分别为38.80%和24.87%,高于同期出口增速,2012年,中国货物贸易进口增速下降,同比增长4.26%。 进口方面的显著特点是:中国自日本进口出现大幅下滑,同比下降8.6%。自欧盟进口增速度较低,为0.4%。而中国自美国进口保持了较高的增长速度,为8.8%,中国自俄罗斯、南非等新兴市场国家的进口高速增长,增速分别为9.2%和39%。 2012年中国前十位的进口来源地是欧盟、东盟、日本、韩国、美国、中国台湾省、澳大利亚、沙特阿拉伯、巴西和南非(见图2)。2011年,欧盟取代日本,成为中国第一大进口来源地,在2012年,欧盟继续保持了中国的第一大进口来源地的地位。金融危机使美国等发达国家的需求减弱,而欧洲债务危机又影响了欧洲内的贸易,在这种情况下,中国等新兴经济体的稳定增长成为带动欧元区经济复苏的重要动力之一。2012年,中国自东盟进口额为1958.2亿美元,占中国进口总额的10.77%,东盟取代日本成为中国第二大进口来源地。2001年-2010年,日本一直是中国的第一大进口来源地,而在2011年,日本的地位被欧盟取代,降为中国第二大进口来源地,而在2012年,日本又被东盟取代,降为中国第三大进口来源地。2012年,中国自日本进口总额为1778.1亿美元,同比下降了8.6%。中日领土纷争、2011年日本大地震带来的生产链冲击等因素影响了中国自日本的进口。美国是中国第二大贸易伙伴,与出口相比 ,美国在中国进口中的地位一般,是中国第五大进口来源地。2011年,中国自美国的进口首次突破1000亿美元,达到1221.53亿美元,2012年,中国自美国进口提高到1328.9亿美元,同比增长8.8%。2012年,内地自台湾进口额为1321.8亿美元,同比增长了5.8%,内地自台湾进口占中国进口总额的7.27%,是中国第六大进口来源地。2012年,中国第七至第十大进口来源地依次为澳大利亚、沙特阿拉伯、巴西和南非。中国自这四个国家的进口额分别为845.6亿美元、548.25亿美元、523.0亿美元、446.2亿美元。其中,中国自南非进口的增速度高达39.15%,自沙特阿拉伯的进口增速也较高,为10.82%,中国从这四个国家进口的产品以资源类产品为主。

中国进口结构图

资料来源:中国海关统计。

2012年贸易差额的国别特点如下: 1. 美国、欧盟依旧是中国贸易顺差的主要来源地。2012年,中国对美国的贸易顺差为2189.1亿美元,同比增加8.9%。随着欧洲经济重陷危机,中国对欧盟的贸易顺差出现较大幅度的下降,2012年同比下降15.8%。 2. 内地对香港的贸易顺差继续保持较高的增速。内地生产、香港销售的模式进一步强化,2012年内地对香港的贸易顺差为3055.7亿美元,同比增长21%。

3. 中国对东盟多年来首次出现贸易顺差。中国对东盟的贸易差额由2011年的228.4亿美元逆差转为2012的84.5亿美元的顺差。随着中国——东盟自由贸易区的实施进程不断深入,中国市场多元化政策的推进,及新兴经济体相对全球的较快的经济增速,东盟在中国对外贸易中的作用不断提升,目前东盟已经成为中国的第三大贸易伙伴。

4. 中国(大陆)的贸易逆差的主要来源地是韩国、中国台湾和日本。根据传统的贸易统计方法,外贸出口额按照产品的最后组装地来计算。东亚生产网络中,日本、韩国处于研发和部分零部件生产的高端,而中国台湾负责加工,大陆处于生产链条的最后环节,负责装配组装等,最后产品销往欧美市场。大陆对韩国、中国台湾和日本一直处于贸易逆差状态。但在2012年,受中日领土纷争影响,中日贸易逆差出现较大幅度的下降,同比下降43.5%。 5. 除东亚地区外,中国贸易逆差的主要来源地有澳大利亚、南非、巴西等国。2012年,中国对以上三国的贸易逆差分别为954.0亿美元、292.9亿美元和188.9亿美元,其中,中国对南非的贸易逆差增速高达56.5%,2012年中国从南非的进口增长了39%,这些国家是中国资源类产品的主要来源地。

2012年贸易差额的国别特点如下: 1. 美国、欧盟依旧是中国贸易顺差的主要来源地。2012年,中国对美国的贸易顺差为2189.1亿美元,同比增加8.9%。随着欧洲经济重陷危机,中国对欧盟的贸易顺差出现较大幅度的下降,2012年同比下降15.8%。 2. 内地对香港的贸易顺差继续保持较高的增速。内地生产、香港销售的模式进一步强化,2012年内地对香港的贸易顺差为3055.7亿美元,同比增长21%。

3. 中国对东盟多年来首次出现贸易顺差。中国对东盟的贸易差额由2011年的228.4亿美元逆差转为2012的84.5亿美元的顺差。随着中国——东盟自由贸易区的实施进程不断深入,中国市场多元化政策的推进,及新兴经济体相对全球的较快的经济增速,东盟在中国对外贸易中的作用不断提升,目前东盟已经成为中国的第三大贸易伙伴。

4. 中国(大陆)的贸易逆差的主要来源地是韩国、中国台湾和日本。根据传统的贸易统计方法,外贸出口额按照产品的最后组装地来计算。东亚生产网络中,日本、韩国处于研发和部分零部件生产的高端,而中国台湾负责加工,大陆处于生产链条的最后环节,负责装配组装等,最后产品销往欧美市场。大陆对韩国、中国台湾和日本一直处于贸易逆差状态。但在2012年,受中日领土纷争影响,中日贸易逆差出现较大幅度的下降,同比下降43.5%。 5. 除东亚地区外,中国贸易逆差的主要来源地有澳大利亚、南非、巴西等国。2012年,中国对以上三国的贸易逆差分别为954.0亿美元、292.9亿美元和188.9亿美元,其中,中国对南非的贸易逆差增速高达56.5%,2012年中国从南非的进口增长了39%,这些国家是中国资源类产品的主要来源地。

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告