2014年我国电力行业需求预测

中国产业研究报告网讯:

1.四季度电力消费增速将有所回落

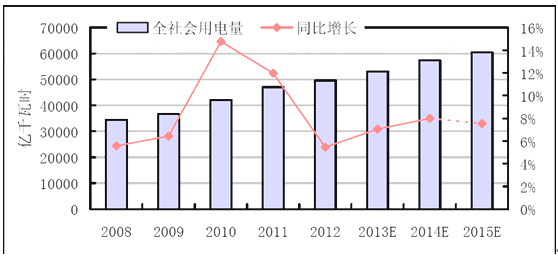

总体判断,2013年四季度国内经济将继续保持平稳增长,增速可能略低于三季度。考虑到上年四季度用电基数较高,国家化解钢铁、水泥、电解铝、平板玻璃、船舶五大行业产能严重过剩矛盾以及气温影响等因素,预计四季度全社会用电量增速将比三季度回落,四季度全社会用电量同比增长6.5%~7.5%,全年全社会用电量5.31万亿千瓦时、同比增长7.0%左右。

2013~2015年全社会用电量及增速预测

数据来源:国家能源局,

内容选自产业研究报告网发布的《2014-2018年中国电力工业节能环保产业竞争态势及发展前景预测报告》

依据一:四季度宏观经济仍不稳定,电力消费需求难言实质改善。目前宏观经济形势仍不稳定,美国债务危机阴影与量宽退出两大不确定性,对未来国际金融市场稳定造成扰动;我国经济的长期结构性矛盾积重难返,短暂回升的势头并不稳固;房价过高和区域分化等问题日益严重,地方政府债务规模膨胀过快等突出问题。可见,未来经济走势仍不宜过于乐观。因此,预计下半年全国电力消费需求难言实质改善,全社会用电量增速较上半年或略有提高,但总体仍将低位运行。

依据二:随着天气转凉,四季度用电量增速将有所回落。今后一段时间,由于北方大部分地区即将进入冬季取暖期,与高温炎热天气导致的用电高发的三季度相比,电力消费增速将环比回落。

2.2014年全社会用电量达5.73万亿千瓦时,同比增长8%左右

展望2014年,宏观调控“上下限区间”管理有助于稳定微观主体预期,各界对十八届三中全会存在较强的改革红利预期,企业与居民的信心和预期有望稳定向好,从而推动国内投资与消费需求平稳增长。但基建投资面临资金约束,产能过剩抑制制造业复苏,房地产投资土地购置面积持续同比负增长,居民收入增长放缓等因素将抑制经济回升势头。2014年经济增速能否较快迎来企稳回升,取决于三中全会改革红利的释放程度,初步预计2014年GDP增长7.5%。

考虑到目前钢铁、有色、化工、建材等产品人均产量已超过世界人均水平,部分已达到发达国家水平,受市场、资源、环境等因素制约,今后增速不会太快,将长期低于GDP增速,单位产值用电量少的机械、电子制造业、第三产业比重增加,产业机构改善,工业用电增速将高于GDP增速,使电力弹性系数提高,但影响较弱,综合考虑今后电力弹性系数将逐步降低。结合我国改革开放后30年电力弹性系数为0.91的实际,并考虑今后耗能的降低趋势,预计2014~2015年电力弹性系数为0.9,2016~2020年为0.75。预计2014年,我国全社会用电量将达到5.73万亿千瓦时左右,同比增长8%左右。

(二)供给预测:电力供应能力充足,可再生能源装机新增较多

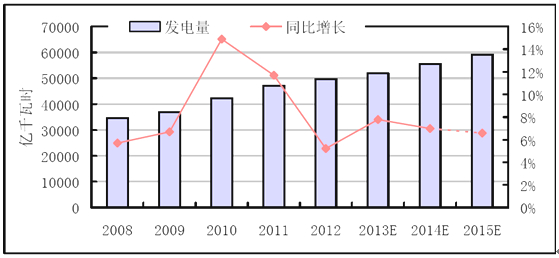

预计2013年我国新增发电装机9100万千瓦左右,其中,可再生能源装机新增4900万千瓦左右,火电新增4000万千瓦左右,核电新增221万千瓦。预计2013年底全国发电设备容量将达到12.3亿千瓦左右,将成为世界上发电装机规模最大的国家,其中火电8.6亿千瓦、核电1461万千瓦、可再生能源3.6亿千瓦,可再生能源占全国装机比重在30%左右。

2014年电力供应能力将继续增强,新增发电装机有望超过上年,但火电新增装机及完成投资继续减少。2014年,预计全国新增装机在11070万千瓦左右,比2013年高出2000万千瓦左右。

2013~2015年全国发电量及增速预测

数据来源:国家统计局

依据一:电煤供应充足、价格持续走低,火电厂发电积极性较高。2013年以来,我国煤炭市场需求持续疲软,进口量却大幅增加,产能过剩、供过于求的局面加剧,电煤价格持续走低。2013年四季度至2014年,预计国内电煤供应充足,煤价仍将低位运行。在此形势下,火电企业由过去的长期亏损转为大幅盈利,发电积极性明显提高,尤其将抓住4季度主要流域枯期水电发电量下降的机会,进一步加大发电量。

依据二:非居民用天然气价格上调,天然气发电机组的顶峰发电能力将受到一定影响。7月10日起,我国调整非居民用天然气门站价格,全国平均门站价格由每立方米1.69元提高到每立方米1.95元。目前,我国天然气发电价格机制尚未形成,部分燃气机组靠地方的补贴难以维持运营,已存在亏损现象。此次非居民用天然气价格上调,将直接推高天然气发电成本,进一步加大天然气发电企业的经营风险,将影响到天然气发电机组的顶峰发电能力。

依据三:光伏业扶持政策连续出台,有力促进光伏发电发展。财政部发布通知,自2013年10月1日至2015年12月31日,对纳税人销售自产的利用太阳能生产的电力产品,实行增值税即征即退50%的政策。此前,光伏电站运营企业增值税为17%。根据市场研究机构测算,如增值税下调至8.5%,光伏电站内部收益率将上升1%至2%,将直接利好光伏电站运营企业。国家发改委8月30日发布两大文件,明确新的地面电站三类电价补贴,根据光资源优劣分为每千瓦时0.9元、0.95元和1元;分布式光伏电站补贴每度0.42元;可再生能源附加从8厘涨到1分5。这次电价补贴水平远高于此前市场预期,业内预计,光伏电站盈利水平将超过8%,国内将掀起新一轮的电站抢装潮,2013年中国光伏新增装机容量或将翻倍。其中西部地区以成规模的地面电站为主,而分布式光伏电站则在中东部地区的大工业和商业用户中更有市场。总之,随着国家三大扶持新政的出台,光伏业回暖速度有望进一步加快。

总体来看,综合考虑部分区域可能出现的极端低温天气、重点流域汛期来水偏枯导致电站蓄水减少、火电机组集中脱硝达标改造、天然气供应紧张及价格上调、风电太阳能发电大规模发展等因素对电力供需可能产生的影响,预计2013年四季度全国电力供需总体平衡,华东和南方区域部分省份在迎峰度冬用电高峰时段电力供需平衡偏紧,华北和华中区域电力供需基本平衡,东北和西北区域电力供应能力富余较多。预计全年发电设备利用小时4530小时左右,其中火电设备利用小时5000小时左右。

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告