2014年我国钢铁行业进出口预测

中国产业研究报告网讯:

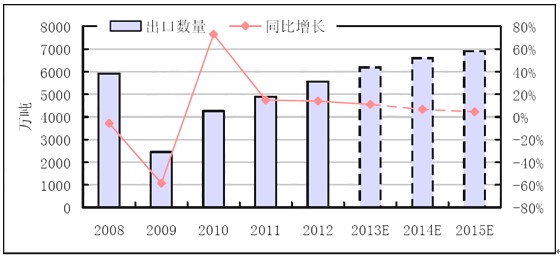

(一)出口预测:4季度出口钢材约1500万吨,2014年出口量增长7%左右

4季度,国际市场将逐渐进入需求淡季,美国、越南等国家和地区对我国钢材贸易的反补贴、反倾销调查不断增加,国内钢材出口难度将进一步加大。初步预计,4季度出口钢材1500万吨左右,同比增长约1.3%,环比下降7%左右;2013年出口钢材6189万吨左右,同比增长约11%。

进入2014年,国内钢市供求矛盾将继续刺激我国钢企采取降低价格的方式进行出口市场搏杀,但整体外需疲弱态势难以扭转、全球钢铁产能加速扩张、竞争日趋激烈、贸易保护主义盛行等因素将制约中国钢材出口。初步预计,2014年出口钢材6600万吨,同比增长约7%。

内容选自产业研究报告网发布的《2014-2018年中国钢铁贸易动态监测及投资前景预测报告》

2013~2015年我国钢材出口数量预测

依据一:经合组织再次下调全球经济增速预期,钢铁国际需求总体疲弱。世界经济将继续温和复苏,但是发展中国家经济增长呈现逐步转弱的趋势,美国财政和中央政策未来的不确定性也给全球经济复苏带来更大的风险,预计国际钢材需求改善空间有限。11月19日,经济合作与发展组织(OECD)发布最新的全球经济展望报告,将2013年、2014年世界经济增长预期分别从今年5月底的3.1%、4.0%下调至2.7%、3.6%。另据国际钢协短期预测显示,2013年发达经济体钢材表观消费量将下降1.6%,2014年将仅增长1.7%,明显低于全球粗钢产量增长速度。可见,国际钢材需求总体疲弱的态势难以扭转。

依据二:贸易保护主义盛行,我国钢材遭遇的反倾销力度不断加大。受世界经济复苏缓慢、钢铁需求疲软的影响,国际贸易保护主义呈进一步加剧的趋势。进入2013年以来,已陆续有欧盟、美国、澳大利亚、加拿大等发达国家,以及印尼、泰国、墨西哥、越南等发展中国家分别就我国钢铁产品出口发起反倾销和反补贴调查。其中,10月31日,美国立案对从中国进口的取向电工钢发起贸易救济调查,并于11月19日作出双反肯定性产业

损害初裁;11月7日,美国再次宣布将对中国输美无取向电工钢发起反倾销和反补贴“双反”调查,与上次调查相隔不足半月。随着针对中国的钢铁贸易摩擦事件的增多、反倾销力度的加大,我国钢铁产品出口难度将进一步加大。

依据三:全球钢铁产能扩张、竞争加剧,挤压我国钢材出口市场份额。据国际钢铁协会的统计,1~10月,全球64个主要产钢国家和地区的粗钢产量高达13.2亿吨,同比增长3.2%,较上半年提高1.2个百分点;其中,10月产量同比增长6.6%,创两年以来最高增长水平,但产能利用率环比下降1.8个百分点至77.5%,整体仍呈现供大于求的形势。进入11月,欧洲市场钢价触底反弹,美国继续上涨,亚洲市场盘整运行,各国钢厂开工率保持在高水平,预计未来几个月全球粗钢日均产量将继续保持在较高水平。全球钢铁产能不断增加,尤其是印度、日本、韩国等主要出口国产能不加速扩张,使本来就供大于求的际钢材市场竞争更加激烈,将逐步制约我国钢材的出口。

依据四:我国钢厂降库存、保资金,将采取以价换量方式促进出口。未来一段时间,在国内钢市供求矛盾加剧的背景下,为消化库存、保证资金回款,我国钢厂将继续采取降低价格的方式进行出口市场搏杀。与此同时,尽管全球经济复苏缓慢,但2013年发达国家相继修正前期紧缩政策,经济状况有所好转,也为新兴国家增添动力,全年世界经济整体状况将好于2012年,2014年经济将进一步向好,有利于改善中国钢材的出口环境。此外,由我国汽车、船舶、家用电器等机电产品出口所带动的钢铁间接出口也将增加。

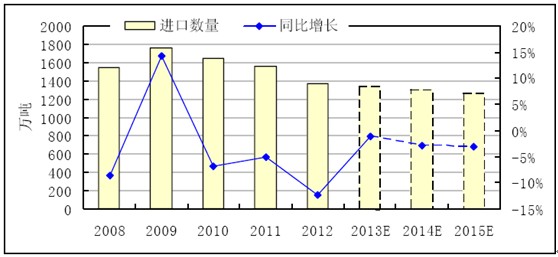

(二)进口预测:国内自给率提高、需求改善空间有限,进口量将不断下滑

4季度,我国经济增速将有所下降,国内钢市进入需求淡季,同时国内钢材自给率将继续提高,预计钢材进口量将有所减少。初步预计,4季度进口钢材303万吨左右,同比下降约3.5%,环比下降约16%;2013年全年进口钢材1351万吨左右,同比下降约1.1%。

进入2014年,我国经济回升基础依然不稳固,下游钢材需求难有实质性改善,再加上国内钢材自给率不断提高,钢材进口将维持小幅下滑态势。初步预计,2014年进口钢材1310万吨左右,同比下降约3%。

2013~2015年我国钢材进口数量预测

依据一:国内钢材需求改善空间有限。我国钢铁行业需求高速增长的时期已经过去,未来几年行业需求将保持稳定低速增长态势。2013年4季度,宏观调控的“上下限区间”管理有助于稳定微观主体预期,十八届三中全会的改革红利预期使得企业与居民的信心和预期有望稳定向好,但产能过剩抑制制造业复苏、居民收入增长放缓等因素将抑制经济回升势头。初步预计,4季度GDP增长7.5%,低于3季度7.8%的增速;2013年、2014年GDP分别增长7.6%、7.5%。可见,我国宏观经济将小幅回落,下游钢材需求空间有限,钢材进口将维持小幅下滑态势。

依据二:国内钢材自给率不断提高。我国钢铁企业不断研发高质量钢铁产品,部分刚性能特殊钢产品逐步批量化生产,使得国内钢材自给率不断提高,进口钢材被替代性越来越强。

依据三:部分钢材品种脱离自动进口许可管理。8月26日,商务部及海关总署联合发布公告,决定自2013年9月1日起,取消部分钢材、废钢等货物的自动进口许可管理。其中,被取消的自动进口许可管理的钢材包括部分热轧不锈钢卷板、冷轧不锈钢板管道管、钻管、不锈钢制无缝锅炉管,合计37个海关商品编号。自此,有关企业在进口相关钢材时免予办理进口许可证,可自行进口。显然,相关商品的进口将相对自由。

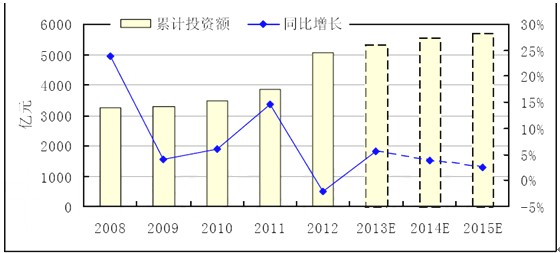

三、投资预测

进入4季度特别是接近年尾,钢铁行业投资依然谨慎,考虑到上年同期低基数的影响,预计2013年钢铁行业固定资产投资可能在5333亿元左右,同比增长5.5%左右。首先,四季度的淘汰落后产能工作比较艰巨,特别是部分省市离全年目标任务仍有差距,时间紧、任务重;其次,政府加大项目清查力度,“乱上”钢铁项目的现象将逐步受到抑制;第三,行业资金面紧张、融资成本高,将在一定程度上遏制钢铁投资。不过,在节能减排和产业结构调整的压力下,行业在节能、节水和污染排放治理方面以及高端产品领域的投资将有所增加。

2014年,钢铁行业投资将延续缓慢增长态势,初步预计,全年投资5547亿元左右,同比增长约4%。从刺激投资的因素来看,一是铁路、城市基础设施建设等将拉动钢材需求小幅改善,刺激钢厂扩大生产,项目投资有望增长;二是环境治理力度不断加大,将倒逼钢企加大在绿色生产设备上的投资;三是为促进产业优化升级,政府将引导企业增加《产业关键共性技术发展指南(2013年)》提到的相关技术研发创新领域的投入,增加对高强度钢筋、高强度耐腐蚀汽车板等高端产品的投资。不过从抑制投资的因素看,行业产能严重过剩,政府将严控增量投资,并严禁金融机构以任何形式向钢铁违规建设项目提供新增授信,行业融资难度不断增加,也对钢铁投资起到一定遏制作用。

2013~2015年我国钢铁行业固定资产投资预测

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告