2014年我国石油市场供求预测深度分析

中国产业研究报告网讯:

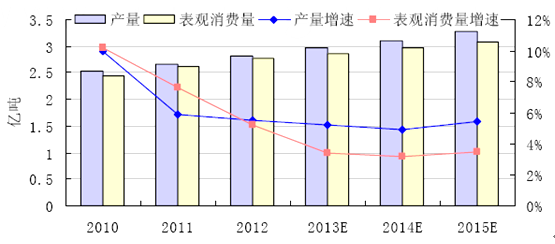

4季度是我国成品油消费旺季,产销量将有所提升。预计,4季度汽煤柴三大成品油产量将达到约7654.3万吨,环比增加307.6万吨;表观消费量将达到约7502.6万吨,环比增加376.9万吨。初步预计,2013年成品油产量约为29640.0万吨,同比增长5.2%;表观消费量约为28657.4万吨,同比增长3.4%,市场供需保持宽平衡状态。

进入2014年,由于国内经济增长将放缓,汽车销量、航空出行增长减速,制造业开工率下降,从而导致成品油需求增长下降。初步预计,2014年成品油产量约为31079.5万吨,同比增长4.9%,表观消费量为29670万吨同比增长3.2%。

内容选自产业研究报告网发布的《2013-2017年中国石油市场运行分析及发展策略研究报告》

2010- 2015年成品油产销预测

依据一:炼油能力不断扩大

近年来,随着国内油品需求的不断增长,再加上下游化工、橡胶等行业的不断扩张,均推动了国内炼油能力的不断扩大。截至2012年底,我国原油一次加工能力增至6.52亿吨/年(包括大大小小的地方炼油企业在内),较2000年的2.76亿吨/年猛增3.76亿吨,增幅达136%。地方炼厂方面,截至2012年底,一次加工能力已达到约1.42亿吨/年。而2013年我国炼油能力仍有3950万吨/年的增长,这也意味着今年我国炼油能力将接近7亿吨/年。而到“十二五”结束还有1.66亿吨/年的新建装置,预计到2015年国内炼油能力将增至8.18亿吨/年。

依据二:4季度是成品油消费旺季,产销将环比增加

虽然我国经济增长面临下行的压力,但是4季度是成品油消费旺季,成品油产销量有望得到进一步提升。

依据三:2014年国内经济形势难有支撑

从当前国内相关政策调整来看,2014年我国经济依然面临巨大的挑战,整体存在着下行压力。从支出法结构看,投资有继续向下的压力,最主要的是房地产。消费方面主要体现在城市居民收入增长放慢,消费不足仍将继续。2014年支持我国经济向上的因素主要是2013年政策效应与改革红利逐步释放,已出台的一系列政策,在经过一段时间的实施后,效果将在明年逐渐体现。改革方面,预期金融改革会加快,城镇化改革明年应有实质性的进展,资源品价格、环境税的改革也将陆续展开等。预计2014年我国经济增长约7.5%。

依据四:4季度汽车消费旺盛,2014年热度将下降

由于城市交通拥堵、空气质量等问题,我国多个城市正酝酿明年加入汽车限购行列,这将促使部分居民赶在限购政策之前提前购车,预计4季度汽车消费仍将保持旺盛增长。而2009年、2010年我国汽车销量45%和32%的爆发式增长对后期汽车销售的透支作用仍将延续,预计2014年汽车销量增长将趋缓。

依据五:2014年航空出行增长下降,煤油需求增长下降

预计2014年,国内方面,受我国经济增长减缓、高铁快速发展等因素影响,国内航空出行增长减慢;国际方面,世界经济将加快复苏,将带动国际商贸往来活动的恢复,国际航空货运量增长有望加快。综合来看,航空出行将保持增长,但增速有所下降,从而导致煤油需求增长下降。

依据六:2014年柴油需求将下滑

柴油方面又和国内经济息息相关,交通运输及仓储仍是柴油主要的消费群体,占到了整体消费量的近60%,其次是农林牧渔业及工业。受制于经济增速放缓、内需消费疲软和个别行业产能过剩问题等影响,2014年国内制造业仍将处于缓慢的“去库存化”阶段,上下游产业链对柴油需求将继续萎缩。

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告