2013年我国水泥行业产能过剩状况分析

中国产业研究报告网讯:

水泥行业——机会在于行业组织结构重构和替代效应

全国已投产水泥产能达到24.54亿吨,而到2012年年底,全国投产水泥产能更是有可能达到27 亿吨,人均产能达2 吨,创下世界之最。对于当前的产能过剩问题,仍存在争论,认为国内仍可以靠低城市化率和中等偏下的人均GDP 的阶段性来化解产能问题。

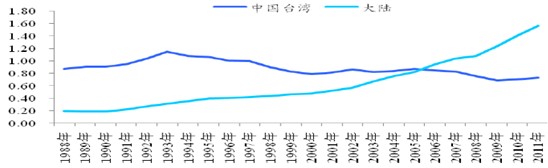

我们认为建筑更多的是反映经济增长斜率,这与日本、韩国、台湾的情景类似,再确认我国未来经济增速将逐步放缓并处于中等增速台阶的情况下,建筑本身的增长斜率将大幅放缓。在07 年人均年消费1 吨左右时,进入符合工业化国家峰值消费规律的时刻,达到现在的1.6 吨的消费量是在地方政府债务激增,房地产价格相比较07 年翻倍的情况下产生的。所以这个1.6 相对于07 年的1.0 的值显然是存在较大不可持续性的,这里的可比性在于建筑很大程度上是反映的是经济增长斜率。新一届政府的发展模式问题也就决定了水泥消费量是否达到峰值的关键。

内容选自产业研究报告网发布的《2013-2017年中国水泥市场供需预测及发展前景研究报告》

表 :工业化国家人均年水泥消费量 单位:公斤

我们另一个角度比较中国台湾,台湾的环保标准比较低,水泥相对于其他建材成本低,90%的建筑均使用钢筋混凝土。这种情况下,台湾的峰值是人均1.3 吨。

通过台湾和日本、美国等国家比较,如果通过环保成本提升、产业结构重构会使得钢结构的成本低于水泥成本,而触发钢结构的使用比例大幅提升。另外一个案例韩国需要我们关注,他的消费峰值在97 年,而转型期拐点在93 年,这也表明了当时金泳三政府上台后致力于政府改革,而对经济的模式和金融发展的方向没有解决潜在风险,而导致后面东南亚金融危机对韩国造成了较大的冲击,后面水泥消费大幅回落。

从新一届政府的发展布局看,我们认为现在中国的水泥消费创出世界发展的新高峰,是一个不可持续的,而不是归结为中国特有现象。这个结论的逻辑是在某一GDP 收入水平上,总的收入水平决定的各类工业品的消费水平是绝对可比的,当前GDP 中工资收入较低造成投资较高带来的中国的峰值并不适合未来经济增长模式的发展。中国的高峰值反而构成了风险。

投资机会上,我们认为随着新一届政府的新政全面实施,水泥行业的需求增速难以提升,以严环保要求的治理方式下,水泥的区域性和替代性将带来投资机会。

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告