2013年我国玻璃行业产能过剩状况分析

中国产业研究报告网讯:

根据中国建筑玻璃与工业玻璃协会统计数据,截止到2012 年底,全国共有浮法玻璃生产线274 条,其中在产213 条,在产生产线的产能为8.8亿重量箱,包括浮法、压延、平拉等平板玻璃总产能12 亿重量箱。12年全年平板玻璃产量7.6 亿重量箱,销量7.22 亿重量箱。据粗略统计,生产能力已超出市场需求近40%,产能利用率只有63%。今年以来的价格上涨并不能掩饰行业的产能现状。

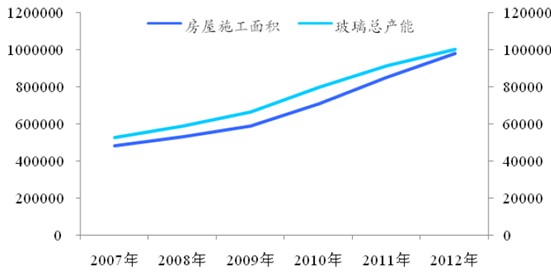

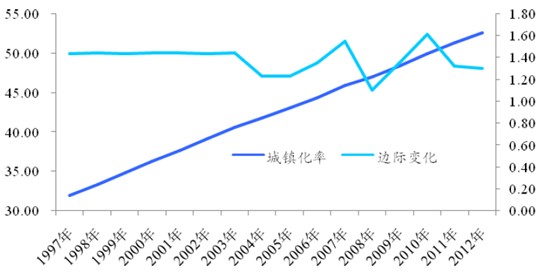

从下游需求看,70%的需求与建筑有关,主要靠建筑驱动。而从城镇化率的变动看,过去五年在施工总面积大幅提升2 倍的时候,我们的城镇化率相对于07 年前的五年的速度反而略小。

图:玻璃产能与建筑施工面积同步增加 单位:万平方米、万载重箱

内容选自产业研究报告网发布的《2013-2017年中国玻璃市场供需预测及投资方向研究报告》

新型城镇化以提高城镇化的质量为主,不再追求面积的扩大。新型城镇化将意味着建筑的增速放缓或者达到高峰。

图:中国城镇化率07 年以来的增量与07 年以前五年增量略小

由于玻璃产品的使用升级,高端玻璃的需求提升,但我国在高端产品方面还面临着技术难关。在一些平板玻璃、折叠玻璃生产和高效率回收利用上都无法技术突破,一些电子玻璃、汽车玻璃、高档建筑玻璃等还需进口;从玻璃行业看,未来大的投资机会将出现在新技术升级的玻璃产品中。

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告