2013年我国汽车行业进出口预测

中国产业研究报告网讯:

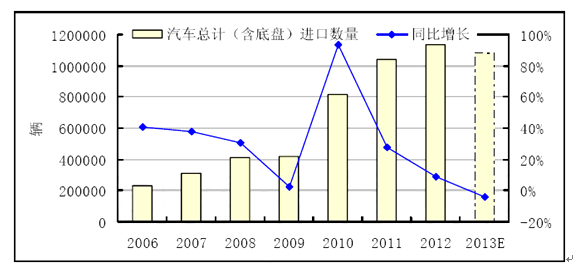

(一)进口:进口量将有所下滑,结构进一步调整和优化

由于2013年上半年我国进口车市场仍处于“去库存”阶段。随着市场供给的结构性调整,整个进口汽车行业呈现库存压力犹存、需求放缓、结构调整、竞争加剧、价格下探的局面。展望下半年,汽车进口市场面临的经济、产业、市场环境不会有实质性改变,预计2013年汽车进口量或将出现负增长,全年进口量约为108.7万辆,同比下降4.0%。

同时,进口汽车市场供需结构、车型结构、品牌结构调整将进一步深化和优化。首先,SUV作为主导车型的局面不会改变,并有进一步强化的趋势,旅行车、跨界车等个性化车型也将有较快的增速;其次,进口车排量结构将继续下移,1.5~2.0L排量车型份额有望成为第一;最后,品牌国别方面,欧系品牌尤其是德系品牌的强势地位将进一步巩固,美系品牌继续恢复,日系品牌萎缩趋势难以扭转。

2013年汽车(含底盘)进口量及增速预测

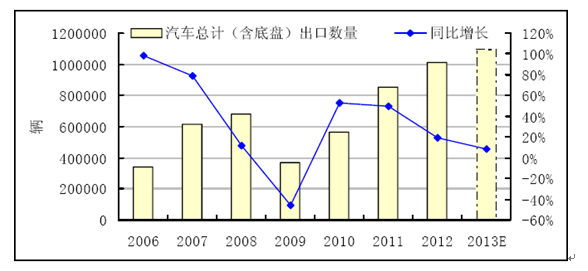

当前汽车出口面临的外部环境比较复杂,世界经济复苏艰难,国外的技术壁垒、贸易摩擦和激烈的国际竞争仍然为汽车出口带来压力。并且与世界级汽车制造企业相比,中国汽车在产品质量、技术水平、售后服务、营销策略上依然有着较大的差距,在这种情况下,未来中国汽车出口量虽然将继续保持增长,但增速将有所回落。预计2013年全年汽车出口量约为110.2万辆,增速8.5%左右。

具体来看,出口产品品种结构将进一步得到优化,乘用车出口比重将继续扩大;出口企业规模稳步扩大,优势品牌集中度有望提升,汽车出口批量过小、无序竞争的现状将得以改善。

2013年汽车(含底盘)出口量及增速预测

(一)进口:进口量将有所下滑,结构进一步调整和优化

由于2013年上半年我国进口车市场仍处于“去库存”阶段。随着市场供给的结构性调整,整个进口汽车行业呈现库存压力犹存、需求放缓、结构调整、竞争加剧、价格下探的局面。展望下半年,汽车进口市场面临的经济、产业、市场环境不会有实质性改变,预计2013年汽车进口量或将出现负增长,全年进口量约为108.7万辆,同比下降4.0%。

同时,进口汽车市场供需结构、车型结构、品牌结构调整将进一步深化和优化。首先,SUV作为主导车型的局面不会改变,并有进一步强化的趋势,旅行车、跨界车等个性化车型也将有较快的增速;其次,进口车排量结构将继续下移,1.5~2.0L排量车型份额有望成为第一;最后,品牌国别方面,欧系品牌尤其是德系品牌的强势地位将进一步巩固,美系品牌继续恢复,日系品牌萎缩趋势难以扭转。

2013年汽车(含底盘)进口量及增速预测

当前汽车出口面临的外部环境比较复杂,世界经济复苏艰难,国外的技术壁垒、贸易摩擦和激烈的国际竞争仍然为汽车出口带来压力。并且与世界级汽车制造企业相比,中国汽车在产品质量、技术水平、售后服务、营销策略上依然有着较大的差距,在这种情况下,未来中国汽车出口量虽然将继续保持增长,但增速将有所回落。预计2013年全年汽车出口量约为110.2万辆,增速8.5%左右。

具体来看,出口产品品种结构将进一步得到优化,乘用车出口比重将继续扩大;出口企业规模稳步扩大,优势品牌集中度有望提升,汽车出口批量过小、无序竞争的现状将得以改善。

2013年汽车(含底盘)出口量及增速预测

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告