�ҹ����й����ͨ��Ӫ��ҵ�ڲ������ۻ���

�й���ҵ�о�������Ѷ��

������Ҫ������Ŀǰ���ˡ����������硢���硢ͨ�š���·���ڲ���λ�ṩ��רҵ����ȱ����Ӧ���ⲿ�г���û�пɹ��ο����г��۸���Ӧ���м۷������⣬����ά�����������������Ωһ�ģ�������˫��¢�ϵĽ���֣�����Э�̷������ּۻ��۵ijɱ��ϸߣ���������ӹ������Ѷȡ��ۺϸ������أ�������Ϊ���Գɱ�Ϊ�����Ķ��ۻ�������ѵ�ѡ��

ͨ��Ӫ���ڲ������г���������ҵ�������ṩ��רҵ������ת��Ϊ�ڲ����ײ�Ʒ�����Ѽ۸����������ҵ�ڲ������Ӽ۸�������Դ���õ����ƣ��Ӷ���������֯�ɱ�����߹���Ч�ʡ�����Ȼ�����ڲ��г���ģʽ�£����ȷ����Ʒ��ת�ƶ��ۻ��ƽ��ǹؼ�����֮һ��

����ѡ�Բ�ҵ�о������������ġ�2013-2017���й����й����ͨ���豸�г�ר����м�Ͷ�ʷ����о�������

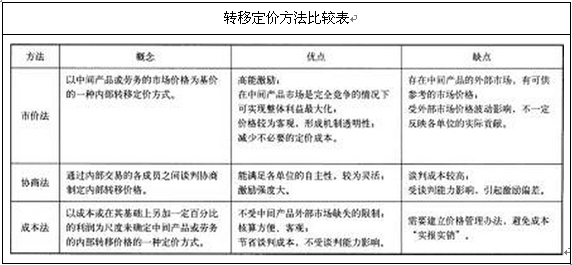

����1���ڲ�ת�ƶ��ۻ���Ӧ����ı�

�����ڲ�ת�ƶ��۵�Ŀ����Э����ҵ�ڲ�����������Ĺ�ϵ�����棬�����䰴����ҵ�����������Ŀ�����£�ʵ����ҵ������Դ���õ�������á���ѧ���������ڲ�ת�ƶ��ۻ���Ӧ���������±���һ����ʹ�ܲ����������ո���Ȩ��λ�Թ�˾������Ĺ���Ϊ�ۡ�ȷ�ضԸ���Ȩ��λ���м�Ч���ۡ������ܹ����㼤���������������ܹ���������Ȩ��λ���������������ͬʱ��������ҵ�����������������ܹ���������Ȩ��λ���Ч�ʣ�ͬʱ����ʧ��Ϊ�������ĵ�����Ȩ��

2�����ֶ��ۻ��ƵıȽϷ���

������Դ������������������

һ����˵����ҵת�ƶ��������ֻ��ƣ��м۷���Э�̷����Գɱ�Ϊ�����Ķ��۷����г����ǽ���ҵ�ڲ����ײ�Ʒ��������ⲿ�г��۸���Ϊ�ڲ����۸�Э�̷����ڲ�����˫����̸��Э�̵ķ�ʽȷ���ڲ����۸�ͨ��Ҳ�����г��۸�Ϊ�������ɱ����t���Բ�Ʒ�������ڸ���Ȩ���ŵ�ʵ�ʳɱ�Ϊ�����ƶ��ڲ�ת�Ƽ۸���Ȩ���Ž�����ִ���ڲ����ľ���Ȩ���ڲ�ת�Ƽ۸��ɸ߲�����߸��ݲ�Ʒ�������ڸò��ŵ���ȫ�ɱ������ɱ���䶯�ɱ����ƶ������ֶ��ۻ��Ƶ���ȱ�����ϱ���ʾ��

��������Ŀǰ���ˡ����������硢���硢ͨ�š���·���ڲ���λ�ṩ��רҵ����ȱ����Ӧ���ⲿ�г���û�пɹ��ο����г��۸���Ӧ���м۷������⣬����ά�����������������Ωһ�ģ�������˫��¢�ϵĽ���֣�����Э�̷������ּۻ��۵ijɱ��ϸߣ���������ӹ������Ѷȡ��ۺϸ������أ�������Ϊ���Գɱ�Ϊ�����Ķ��ۻ�������ѵ�ѡ��

������ҵ����

- 2017-2022���й�ҽ�ø�Ĥ������ҵ�г������Ͷ�������о�����

- 2017-2022���й���Ʊ������ҵ�г������Ͷ��ǰ��Ԥ�ⱨ��

- 2017-2022���й��ĵ�ϵͳ��ҵ�г������Ͷ��ս����ѯ����

- 2017-2022���й��������ػ���ҵ�г������Ͷ�ʾ�����ѯ����

- 2017-2022���й�������е����ҵ�г������Ͷ�ʷ����о�����

- 2017-2022���й������ͻ�������ҵ�г������뷢չ������ѯ����

- 2017-2022���й�����������ҵ�г������Ͷ��ǰ���о�����

- 2017-2022���й��ҵ�����ҵ�г������뷢չ�����о�����

- 2017-2022���й���������ҵ�г������뷢չ����Ԥ�ⱨ��

- 2017-2022���й�����������ҵ�г������뷢չ�����о�����

��ҵ�۲�

- 2016��9�·������Ӧ���Ʒ���

- �й�Ԥ��2020������5G���� ��߿ɴ�20GBÿ��

- ������ʵ����֤��һ ��ᱣ�յǼ�֤������֤��һ

- 2016��9�·�50��������ҪʳƷƽ���۸�䶯���

- 2016��9�·���ͨ������Ҫ���������г��۸�䶯���

- 2016�ϰ�����ȼ����ҵ�ĸ������й�˾�г������Ʊ仯����

- 1-7�·�����Դ�������� �����������

- 2016���ҹ�ҽ�����Ƹĸ���ִ���ҵ��

- 2016��ţ����ҵ�г���չ����

- 2016��8�·��й�����Ʒ�г�����

ͳ������

- 2016��10���й�ú��������������ʡ��ͳ�Ʊ�

- 2016��10���й�����������������ʡ��ͳ�Ʊ�

- 2016��10���й����ܷ�����������ʡ��ͳ�Ʊ�

- 2016��10���й�ˮ��������������ʡ��ͳ�Ʊ�

- 2016��10���й�����������������ʡ��ͳ�Ʊ�

- 2016��10���й�������������ʡ��ͳ�Ʊ�

- 2016��10���й���ӡ�ͽ���ӡ���豸������ʡ��ͳ�Ʊ�

- 2016��10���й��繤�����DZ�������ʡ��ͳ�Ʊ�

- 2016��10���й���ɫ���ӻ�������ʡ��ͳ�Ʊ�

- 2016��10���й����ɵ�·������ʡ��ͳ�Ʊ�